O sonho de ter um imóvel próprio é uma tradição antiga entre os brasileiros, e os dados provam isso. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), em 2022, 26,3% da população não tinha uma moradia em seu nome. Em pesquisa divulgada em 2025, o Datafolha mostrou que 93% dos brasileiros que moram de aluguel ou imóvel cedido, querem ter a casa própria.

A aquisição de um espaço se estende aos empreendedores que sonham em sair do aluguel e ter um lugar fixo para instalar seu negócio. Os dados também mostraram que 46% dos cidadãos têm a intenção de comprar um imóvel nos próximos 24 meses, uma oportunidade para imobiliárias e corretores.

Entretanto, a realidade de difícil acesso ao crédito, juros altos e encarecimento das habitações são um entrave na realização desse desejo. De 2016 para 2024, o preço do metro quadrado residencial pulou em cerca de 80%. Já os juros imobiliários chegaram a taxas de 12,19% ao ano para residências de até R$ 1,5 milhão.

O desejo da casa própria, somado aos dados não muito favoráveis, acabam fazendo o comprador apostar em formas alternativas de compra. E nesse contexto a compra de carta em consórcios imobiliários cresce no Brasil e no Estado.

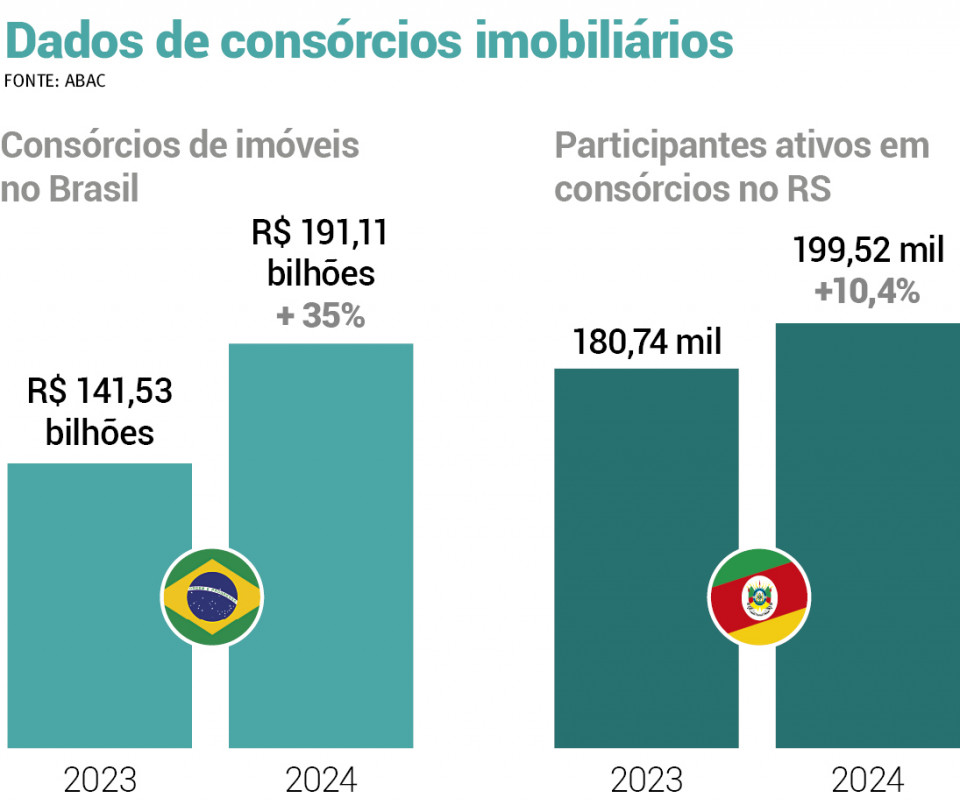

Segundo a Associação Brasileira de Administradora de Consórcios (Abac), em 2024, o volume de dinheiro aplicado em consórcio de imóveis no Brasil alcançou a expressiva marca de R$ 191,11 bilhões, um crescimento de 35% em relação aos R$ 141,53 bilhões registrados em 2023.

Só no Rio Grande do Sul, de 2024 para 2023 houve um aumento no número de participantes ativos em consórcios num geral, incluindo o de imóveis. Em 2023 eram 180,74 mil participantes, enquanto em 2024, 199,52 mil participantes ativos, um aumento de 10,4%.

O presidente da Regional Sul da Abac, Jocimar Martins, afirma que o método se tornou atrativo justamente por conta dos juros elevados e da restrição de acesso ao crédito. “Hoje, o consórcio é utilizado tanto por quem busca o primeiro imóvel quanto por quem deseja fazer um upgrade na moradia. E o diferencial está no custo: não há juros, apenas uma taxa de administração, o que torna a operação mais econômica do que o financiamento tradicional”, destacou.

O último dado sobre consórcios especificamente para a compra de imóveis no Rio Grande do Sul é de 2021. Em dezembro daquele ano, o Estado contava com 146,31 mil consorciados de imóveis, 22,3% a mais que o mesmo período de 2020. Na época, o estado gaúcho ficou atrás apenas de São Paulo em número de consorciados de imóveis.

Segundo o Sindicato dos Corretores de Imóveis do Rio Grande do Sul (Sindimoveis-RS), o principal modelo de aquisição de propriedade própria ainda é o financiamento, mas a aposta no consórcio tem um sentido estratégico importante para quem quer investir e tem paciência para esperar.

“Muitas pessoas estão aderindo ao consórcio como forma de investimento. Elas comprometem entre 10% e 25% do valor da carta de crédito em parcelas e ficam livres dos juros. Isso permite uma compra mais consciente e sem a pressão do endividamento imediato”, afirma Simone Carvalho, corretora e diretora de Assunto Habitacionais do Sindimoveis.

Entretanto, a realidade de difícil acesso ao crédito, juros altos e encarecimento das habitações são um entrave na realização desse desejo. De 2016 para 2024, o preço do metro quadrado residencial pulou em cerca de 80%. Já os juros imobiliários chegaram a taxas de 12,19% ao ano para residências de até R$ 1,5 milhão.

O desejo da casa própria, somado aos dados não muito favoráveis, acabam fazendo o comprador apostar em formas alternativas de compra. E nesse contexto a compra de carta em consórcios imobiliários cresce no Brasil e no Estado.

Segundo a Associação Brasileira de Administradora de Consórcios (Abac), em 2024, o volume de dinheiro aplicado em consórcio de imóveis no Brasil alcançou a expressiva marca de R$ 191,11 bilhões, um crescimento de 35% em relação aos R$ 141,53 bilhões registrados em 2023.

Só no Rio Grande do Sul, de 2024 para 2023 houve um aumento no número de participantes ativos em consórcios num geral, incluindo o de imóveis. Em 2023 eram 180,74 mil participantes, enquanto em 2024, 199,52 mil participantes ativos, um aumento de 10,4%.

O presidente da Regional Sul da Abac, Jocimar Martins, afirma que o método se tornou atrativo justamente por conta dos juros elevados e da restrição de acesso ao crédito. “Hoje, o consórcio é utilizado tanto por quem busca o primeiro imóvel quanto por quem deseja fazer um upgrade na moradia. E o diferencial está no custo: não há juros, apenas uma taxa de administração, o que torna a operação mais econômica do que o financiamento tradicional”, destacou.

O último dado sobre consórcios especificamente para a compra de imóveis no Rio Grande do Sul é de 2021. Em dezembro daquele ano, o Estado contava com 146,31 mil consorciados de imóveis, 22,3% a mais que o mesmo período de 2020. Na época, o estado gaúcho ficou atrás apenas de São Paulo em número de consorciados de imóveis.

Segundo o Sindicato dos Corretores de Imóveis do Rio Grande do Sul (Sindimoveis-RS), o principal modelo de aquisição de propriedade própria ainda é o financiamento, mas a aposta no consórcio tem um sentido estratégico importante para quem quer investir e tem paciência para esperar.

“Muitas pessoas estão aderindo ao consórcio como forma de investimento. Elas comprometem entre 10% e 25% do valor da carta de crédito em parcelas e ficam livres dos juros. Isso permite uma compra mais consciente e sem a pressão do endividamento imediato”, afirma Simone Carvalho, corretora e diretora de Assunto Habitacionais do Sindimoveis.

Entenda como funciona o consórcio imobiliário

O sistema de consórcios é baseado na formação de grupos de pessoas físicas ou jurídicas, reunidas por uma administradora com o objetivo comum de adquirir um imóvel. A administradora pode ser um banco, uma empresa focada no ramo ou parceiros comerciais autorizados. Cada participante contribui mensalmente com um valor fixo, e, a cada mês, há contemplações por meio de sorteio ou lance — quando o consorciado antecipa parcelas como forma de acelerar a liberação do crédito.

“A principal vantagem é que não há necessidade de entrada. É uma alternativa segura, com previsibilidade e sem os encargos elevados de um financiamento”, explica Josimar da Abac. No entanto, ele alerta: o consórcio exige planejamento. “Para quem precisa do imóvel imediatamente, não é a melhor opção. Mas para quem pode esperar, é uma escolha muito vantajosa”.

Do ponto de vista prático, vender um imóvel por meio de consórcio não difere muito de um financiamento. A documentação exigida do comprador e do vendedor é praticamente a mesma. A principal diferença é que, geralmente, a carta contemplada cobre 100% do valor do imóvel, sem a necessidade de entrada.

“No consórcio, ele entrega a carta integral e o pagamento é feito todo após o registro do imóvel. Para o corretor, isso significa receber o valor da comissão só no fim, o que exige organização e entendimento do fluxo”, explica Simone do Sindimoveis.

Ainda segundo a diretora da entidade, o pagamento à vista é sempre a melhor forma de adquirir, “mas, entre financiamento e consórcio, este último tem se destacado cada vez mais por oferecer menos burocracia e um custo menor no longo prazo”, conclui.

“A principal vantagem é que não há necessidade de entrada. É uma alternativa segura, com previsibilidade e sem os encargos elevados de um financiamento”, explica Josimar da Abac. No entanto, ele alerta: o consórcio exige planejamento. “Para quem precisa do imóvel imediatamente, não é a melhor opção. Mas para quem pode esperar, é uma escolha muito vantajosa”.

Do ponto de vista prático, vender um imóvel por meio de consórcio não difere muito de um financiamento. A documentação exigida do comprador e do vendedor é praticamente a mesma. A principal diferença é que, geralmente, a carta contemplada cobre 100% do valor do imóvel, sem a necessidade de entrada.

“No consórcio, ele entrega a carta integral e o pagamento é feito todo após o registro do imóvel. Para o corretor, isso significa receber o valor da comissão só no fim, o que exige organização e entendimento do fluxo”, explica Simone do Sindimoveis.

Ainda segundo a diretora da entidade, o pagamento à vista é sempre a melhor forma de adquirir, “mas, entre financiamento e consórcio, este último tem se destacado cada vez mais por oferecer menos burocracia e um custo menor no longo prazo”, conclui.