Facebook

Facebook Google

Google Twitter

Twitter

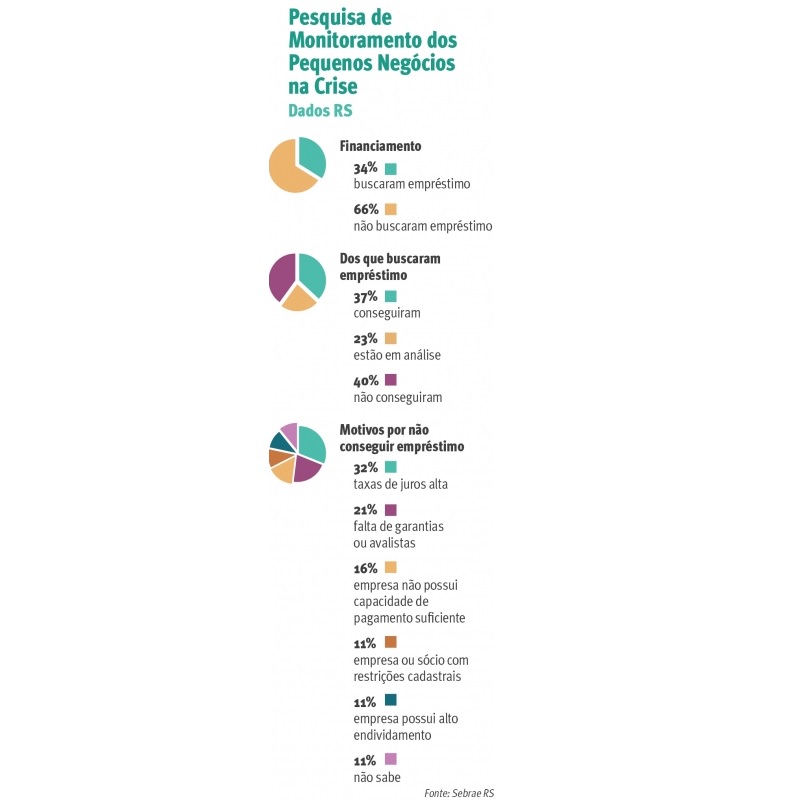

Nessa época de pandemia de coronavírus, oferta de recursos financeiros é algo essencial para as micro e pequenas empresas sobreviverem. No entanto, o paradoxo é que nessas situações o crédito fica mais escasso. Conforme a pesquisa de Monitoramento dos Pequenos Negócios na Crise realizada pelo Sebrae RS, 34% dos empreendedores entrevistados buscaram empréstimo para manter o seu negócio após o início da crise. Porém, entre estes, apenas 37% conseguiram efetivar a operação, 40% não tiveram êxito e 23% estão com o pedido em análise. O levantamento com micro e pequenas empresas gaúchas foi realizado entre os dias 10 e 19 de maio.

O diretor-superintendente do Sebrae RS, André Vanoni de Godoy, comenta que o principal empecilho para a obtenção do financiamento são as elevadas taxas de juros. Outro obstáculo é a falta de garantias ou avalistas. O dirigente ressalta que uma alternativa que o Sebrae tem defendido é que os mecanismos de crédito vinculados ao governo, como Banco do Brasil, Caixa Federal e BNDES, ofereçam linhas com exigências menos rígidas. Godoy diz que, no caso do Rio Grande do Sul, o apoio também pode vir de mecanismos como o Banrisul e o Badesul, mas ele admite que o Estado tem uma situação fiscal mais delicada do que a União, tendo uma margem de manobra menor.

"Se o pequeno empresário já tem dificuldade de obter empréstimos em um momento de normalidade, imagina em um período de crise como esse?", indaga Godoy. O diretor-superintendente do Sebrae RS enfatiza que o capital de giro, uma das principais necessidades apontadas pelas micro e pequenas empresas, é fundamental para viabilizar a compra de insumos, arcar com os custos de produção e pagar salários, fornecedores e credores. Godoy considera que o maior problema do panorama vivido atualmente é que a situação abrangeu a todos, desde a menor empresa até a multinacional.

Para amenizar os impactos nas pequenas companhias do Brasil, no final de março o governo federal anunciou uma linha emergencial de financiamento para as empresas desse segmento que enfrentassem dificuldade para pagar seus funcionários devido à pandemia do coronavírus. A operação do programa é feita em parceria do BNDES e bancos privados e tem como objetivo financiar as folhas de pagamento de pequenas empresas, por até 2 meses. A iniciativa, que conta com R$ 40 bilhões disponíveis, foi direcionada para companhias com faturamento de R$ 360 mil a R$ 10 milhões anuais e a taxa máxima cobrada é de 3,75% ao ano. No entanto, até agora, apenas cerca de R$ 1,4 bilhão tinha chegado aos empreendedores.

A empresa Colmeia, com sede em Esteio e que atua na área de construção civil, trabalhando com módulos (contêineres) habitáveis, foi uma das companhias que não conseguiu acessar esses recursos para pagar a sua folha de funcionários. O diretor comercial da Colmeia, Júlio Delfino, tentou a liberação em dois bancos, o Itaú e o Santander. O empresário detalha que havia até a opção de conseguir os recursos, mas com cobranças de taxas de juros mais caras do que as previstas no pacote anunciado pelo governo federal.

Delfino comenta que uma das exigências feitas para conseguir o financiamento desejado era que a companhia estivesse atuando, há pelo menos seis meses, com conta-salário em atividade. "Seria (o objetivo não alcançado) aquele empréstimo com juros subsidiados, o que seria um grande alívio para o caixa da empresa, mas ficou impossível, porque eles (bancos) continuam emprestando dinheiro para quem menos precisa, para quem realmente está precisando eles não dão", lamenta. O diretor da Colmeia adianta que não sabe, neste momento, como fará para pagar os funcionários da empresa no próximo mês. O grupo possui hoje 35 colaboradores, cuja folha salarial soma aproximadamente R$ 100 mil mensais.

Insegurança econômica aumenta risco e atrapalha repasses

A incerteza econômica e também quanto à duração da pandemia aumenta os riscos nas operações de crédito e isso dificulta que os recursos cheguem nas mãos de quem precisa, afirma a economista-chefe da Fecomércio-RS, Patrícia Palermo. Uma reclamação constante dos empresários é que o "os bancos querem emprestar prata para quem tem ouro".

Patrícia destaca que está conseguindo ter acesso ao crédito quem tem histórico excelente e garantias para conceder. Porém, a economista enfatiza que as companhias que precisam de recursos mais urgentemente são aquelas que já estavam mais fragilizadas. Ela lembra que, do dinheiro do programa federal para auxiliar no pagamento da folha de pequenas empresas, 85% dos recursos são garantidos pelo governo, mas 15% são de responsabilidade das instituições financeiras. "E o banco, quando empresta, faz com o dinheiro do correntista e é uma operação arriscada", salienta. Outra questão levantada pela integrante da Fecomércio-RS é que quem pega o dinheiro emprestado dentro desse programa não pode demitir até o fim do pagamento das parcelas. Isso faz com que a empresa fique "presa" a um determinado número de funcionários, sem ter a certeza se conseguirá mantê-los ou não.