OLÁ, ASSINE O JC E TENHA ACESSO LIVRE A TODAS AS NOTÍCIAS DO JORNAL.

Entre com seus dados

e boa leitura!

Digite seu E-MAIL e você receberá o passo a passo para refazer sua senha através do e-mail cadastrado:

Economia

- Publicada em 06 de Maio de 2020 às 18:40Banco Central corta Selic a 3% ao ano, com agravamento da crise do coronavírus

Havia analistas que esperavam um corte que o BC reduzisse a Selic em pelo menos 0,75

MARCELLO CASAL JR/AGÊNCIA BRASIL/JC

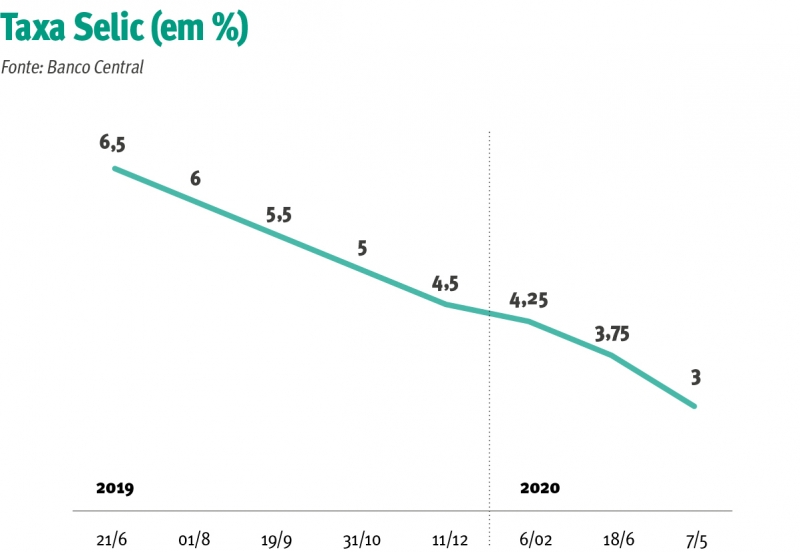

Em meio à crise econômica decorrente da pandemia do novo coronavírus, o Banco Central (BC) diminuiu os juros básicos da economia pela sétima vez seguida. Por unanimidade, o Comitê de Política Monetária (Copom) reduziu a taxa Selic para 3% ao ano, com corte de 0,75 ponto percentual. A decisão era esperada pelos analistas financeiros – também o presidente do BC, Roberto Campos Neto, sinalizou que haveria novo corte na Selic em conversas com o mercado e entrevistas nas últimas semanas.

Quer continuar lendo este e outros conteúdos sérios e de credibilidade?

Assine o JC Digital com desconto!

Assine o JC Digital com desconto!

- Personalize sua capa com os assuntos de seu interesse

- Acesso ilimitado aos conteúdos do site

- Acesso ao Aplicativo e versão para folhear on-line

- Conteúdos exclusivos e especializados em economia e negócios

- Cancelamento on-line e a qualquer momento

Em meio à crise econômica decorrente da pandemia do novo coronavírus, o Banco Central (BC) diminuiu os juros básicos da economia pela sétima vez seguida. Por unanimidade, o Comitê de Política Monetária (Copom) reduziu a taxa Selic para 3% ao ano, com corte de 0,75 ponto percentual. A decisão era esperada pelos analistas financeiros – também o presidente do BC, Roberto Campos Neto, sinalizou que haveria novo corte na Selic em conversas com o mercado e entrevistas nas últimas semanas.

A postura do Federal Reserve, Banco Central norte-americano, que na semana passada manteve zerados os juros da maior economia do planeta, abriu espaço para a redução adicional. A queda da inflação provocada pela pandemia do novo coronavírus também contribuiu para a decisão.

Com isso, a Selic está no menor nível desde o início da série histórica do Banco Central, em 1986. De outubro de 2012 a abril de 2013, a taxa foi mantida em 7,25% ao ano e passou a ser reajustada gradualmente até alcançar 14,25% ao ano em julho de 2015. Em outubro de 2016, o Copom voltou a reduzir os juros básicos da economia até que a taxa chegasse a 6,5% ao ano em março de 2018, só voltando a ser reduzida em julho de 2019.

A Selic é o principal instrumento do Banco Central para manter sob controle a inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Nos 12 meses terminados em março, o indicador fechou em 3,3%, o menor resultado acumulado em 12 meses desde outubro do ano passado.

A inflação, que tinha subido no fim do ano passado por causa da alta da carne e do dólar, agora deve cair mais que o previsto por causa das interrupções da produção e do consumo provocadas pela Covid-19. Para 2020, o Conselho Monetário Nacional (CMN) estabeleceu meta de inflação de 4%, com margem de tolerância de 1,5 ponto percentual. O IPCA, portanto, não poderá superar 5,5% neste ano nem ficar abaixo de 2,5%. A meta para 2021 foi fixada em 3,75%, também com intervalo de tolerância de 1,5 ponto percentual.

A redução da taxa Selic também estimula a economia porque juros menores barateiam o crédito e incentivam a produção e o consumo em um cenário de baixa atividade econômica. O mercado já projeta crescimento mais baixo. Segundo a última edição do boletim Focus, os analistas econômicos preveem contração de 3,76% do Produto Interno Bruto (PIB, soma dos bens e serviços produzidos pelo país) em 2020.

Em nota divulgada após a reunião, o Copom destacou que, em seu cenário básico para a inflação, permanecem fatores de risco.

Por um lado, o nível de ociosidade pode produzir trajetória de inflação abaixo do esperado. Esse risco se intensifica caso a pandemia provoque aumentos de incerteza e de poupança precaucional e, consequentemente, uma redução da demanda agregada com magnitude ou duração ainda maiores do que as estimadas.

Já por outro viés, políticas fiscais de resposta à pandemia que piorem a trajetória fiscal do País de forma prolongada, ou frustrações em relação à continuidade das reformas, podem elevar os prêmios de risco e gerar uma trajetória para a inflação acima do projetado no horizonte relevante para a política monetária.

Folhapress