Facebook

Facebook Google

Google Twitter

Twitter

No Brasil, cerca de 63 milhões de pessoas - 41% da população adulta - está inadimplente, com ao menos uma conta a pagar, segundo as últimas estimativas do SPC Brasil. Grande parte desses devedores pode ser considerada como superendividados - uma condição que, embora não tenha um conceito plenamente definido, tem seus efeitos sentidos no bolso de milhões de brasileiros.

Segundo Marcela Kawauti, economista-chefe do SPC Brasil, existem várias definições diferentes para o superendividamento. "Há quem diga que simplesmente é estar com o nome sujo. Outro conceito é quem não consegue pagar as contas básicas por causa das dívidas. Outras definições são quando a pessoa não tem condição nenhuma de quitar a dívida feita ou quando o percentual de renda comprometido com as contas em atraso é alto, e, finalmente, quando seu padrão de vida cai por causa das dívidas", explica.

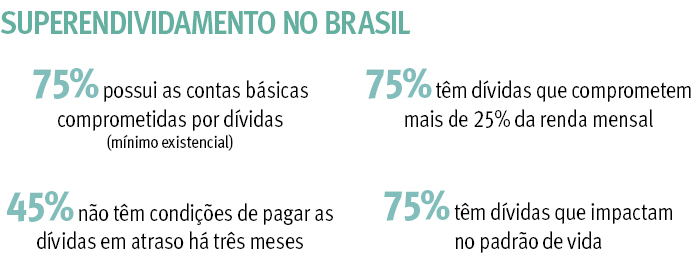

Seja qual for a definição usada, a quantidade de brasileiros nessa situação é enorme. Dos 63 milhões de inadimplentes, segundo pesquisa da SPC Brasil, 75% ficaria com o pagamento das contas básicas comprometido caso fosse quitar as dívidas em atraso. Além disso, 45% não teria condições de pagar seu endividamento em três meses, 58% tem mais de metade do salário comprometido com contas em atraso e 75% teve o padrão de vida afetado pelas dívidas.

Sair dessa condição também é difícil, tendo em vista o baixo controle que a população faz de suas finanças pessoais. "Quase metade dos brasileiros não faz controle do orçamento, e, mesmo entre quem faz, a forma desse controle é muito ruim. Só um terço faz o que é ideal, que é planejar o mês antes de ele começar, e, ao longo do mês, ir anotando o que tem de gastos, receitas, para ver se seu planejamento tem que ir mudando de acordo", destaca Marcela.

Luiz Rabi, economista da Serasa Experian, lembra que uma pessoa inadimplente no Brasil, hoje, tem seu nome negativado devido a uma média de quatro dívidas. "É muito fácil ficar inadimplente e muito difícil sair dessa situação, porque poucos possuem uma dívida só. Como é muito difícil a pessoa pagar à vista todas essas dívidas, nossa recomendação é buscar o credor, propor renegociação e pedir desconto. Em muitos casos, os descontos chegam a 95% dos juros da dívida em atraso", destaca Rabi.

Para fugir do superendividamento, Rabi destaca que o consumidor deve buscar o controle de suas finanças pessoais. Uma regra que funciona muito, alerta o economista, é evitar que a quantidade de prestações (como financiamento de um veículo, crediário de varejo, compras a prazo, empréstimo pessoal, por exemplo) não ultrapasse 20% de sua renda mensal. "Se a pessoa tem algum financiamento imobiliário, esse índice pode subir para 30%. No entanto, é muito comum que, em situações em que a quantidade de prestações ultrapassa esse nível, mais cedo ou mais tarde, a pessoa passe a ficar inadimplente."

Falta de educação financeira piora a situação dos devedores

Um dos principais fatores que incentiva o superendividamento dos brasileiros é a baixa educação financeira da população. "Não somos educados sobre isso nem na escola, nem na família. Falar de dívidas e contas com os filhos é quase um tabu para muitas pessoas", afirma a superintendente da Associação de Educação Financeira (AEF) do Brasil, Claudia Forte.

"Muitos vivem em um ambiente em que o cheque especial compõe a renda familiar, e no qual o cartão de crédito é uma entidade que faz com que se possa comprar sem sair dinheiro da conta, embora o problema apenas seja empurrado para o futuro. Precisamos acabar com essas falácias, o dinheiro e o planejamento doméstico precisam ser discutidos nas famílias", destaca Claudia.

Para a dirigente da AEF Brasil, o endividamento é um problema de comportamento. "Não é uma questão pura e simples de matemática, mas de tomada de situação. Para sair dessa condição, a pessoa tem que se habituar a anotar tudo o que deve e gasta, por menores que sejam os valores. Em geral, as pessoas se endividam por pequenos gastos. Os valores altos elas tendem a lembrar, fazem cálculos de como pagar, mas os pequenos não, e é aí que está uma torneira que fica pingando e faz vazar as contas", alerta.

Algumas medidas vêm sendo tomadas para auxiliar a população no aumento de consciência da necessidade da educação financeira. Na Câmara dos Deputados, por exemplo, está em análise um projeto, relatado pelo deputado Franco Cartafina (PP-MG), que estabelece medidas para prevenir e solucionar o superendividamento dos consumidores.

Já no Rio Grande do Sul, a AEF Brasil realizou uma parceria com a Secretaria Estadual da Educação e a Universidade Federal da Fronteira-Sul (UFFS) para a realização do Curso de Aperfeiçoamento em Educação Financeira. Lançado em 2019 e voltado para professores e técnicos administrativos, o projeto visa levar a educação financeira para o ambiente escolar ao ampliar o conhecimento de educadores e gestores, dos ensinos Fundamental e Médio, sobre a cultura de planejamento, prevenção, poupança, investimento e consumo consciente para as futuras gerações.