Facebook

Facebook Google

Google Twitter

Twitter

Mesmo com a redução da taxa Selic para o menor nível histórico, os juros do crédito ao consumidor caem em ritmo lento. Nesta semana, o Comitê de Política Monetária (Copom) do Banco Central (BC) vai definir a Selic novamente, e a expectativa é de manutenção da taxa em 6,5% ao ano.

Em maio, após um ciclo de cortes que começou em outubro de 2016, o Copom optou por manter a Selic em 6,5% ao ano. No início desse ciclo de reduções, a taxa passou de 14,25% para 14% ao ano. Entre outubro de 2016 e março deste ano, quando ocorreu o último corte, a Selic caiu 54,4%. Enquanto isso, a taxa média de juros para as famílias caiu 23,6%, ao passar de 74,33% ao ano, em outubro de 2016, para 56,79% ao ano, em abril de 2018. A taxa do cheque especial, uma das modalidades de crédito mais caras, passou de 328,52% para 320,96% ao ano.

Em relatório divulgado na semana passada, o BC explicou que a Selic afeta os juros do crédito por meio de seu efeito no custo de captação, que é o custo que as instituições têm para conseguir dinheiro. "Entretanto, o custo de captação é uma média de diversas taxas de captação, que possuem maior ou menor ligação com a taxa Selic."

Segundo a instituição, mesmo que reduções na taxa Selic sejam repassadas integralmente para as taxas de juros das operações de crédito, a queda nos custos do crédito será menor que dos juros básicos. Isso porque a Selic é apenas um dos ingredientes na formação do custo de crédito.

Na composição das taxas de juros, o custo da inadimplência responde pela maior parte (38,27%), depois vêm as despesas administrativas (25,55%) dos bancos, os tributos (22,13%) e o lucro (14,04%).

Para o professor de Finanças da Escola de Administração de Empresas da Fundação Getulio Vargas (FGV) Fabio Gallo, os juros poderiam estar mais baixos porque, além de a Selic estar menor, a inadimplência das pessoas físicas também caiu: passou de 6,16%, em outubro de 2016, para 5,08% em abril de 2017. Para ele, o problema está na concentração bancária, com poucos bancos atuando no mercado. Em 2017, os quatro maiores bancos do País - Itaú Unibanco, Bradesco, Banco do Brasil e Caixa Econômica Federal - concentraram 78,51% do crédito.

O diretor executivo de estudos e pesquisas da Associação Nacional dos Executivos em Finanças (Anefac), Miguel José Ribeiro de Oliveira, também atribui à concentração bancária a dificuldade em reduzir os juros mais rapidamente para o consumidor. Ele destaca que houve muitas incorporações de bancos nos últimos anos, reduzindo o número de participantes no mercado. Ele cita, ainda, a baixa oferta de crédito, a carga tributária alta e os depósitos compulsórios.

Dólar cai 2% e recua para R$ 3,73 com intervenção do Banco Central

Em novo dia de injeção recorde de recursos no mercado pelo Banco Central (BC), que despejou mais US$ 5,75 bilhões na sexta-feira, o dólar fechou em baixa de 2,04%, aos R$ 3,7316. A relativa estabilidade da moeda norte-americana ante outras divisas no mundo também ajudou a retirar pressão das cotações aqui.

Entre os principais emergentes, o real foi a moeda que mais se valorizou na sexta-feira ante o dólar. Mas, apesar da trégua, a visão é de que a tendência de alta do dólar prossiga no mercado doméstico, por conta das incertezas eleitorais e do enfraquecimento da recuperação da economia, além da expectativa de que a moeda dos Estados Unidos vai seguir se fortalecendo. Na semana, a divisa acumulou alta de 0,72% ante o real.

O dólar abriu em queda, refletindo o anúncio da quinta-feira à noite do BC de que vai injetar mais US$ 10 bilhões no câmbio por meio de contratos de swap, além de manter a ação coordenada com o Tesouro. Mesmo assim, a moeda chegou a persistir no patamar de R$ 3,80 pela manhã, com alguns agentes defendendo que era necessária uma intervenção ainda mais pesada da autoridade monetária, por exemplo, por meio de alta de juros. Na próxima terça e quarta-feira, o Comitê de Política Monetária (Copom) se reúne para decidir se altera a Selic.

O economista-chefe para a América Latina do Goldman Sachs, Alberto Ramos, vê chance pequena, abaixo de 20%, de o BC subir os juros agora para estabilizar o câmbio. Para ele, a instituição vai seguir intervindo para conter a pressão na moeda principalmente por meio de contratos de swap e, eventualmente, por meio de leilões de linha. No swap, o BC vende a moeda norte-americana no mercado futuro, enquanto, na linha, ele vende à vista com compromisso de recompra no futuro.

Na sexta-feira, o BC fez três leilões extraordinários de swap e, com isso, completou o prometido na semana passada, a injeção de US$ 24,5 bilhões nestes contratos. Apesar da maciça ação da autoridade monetária, o dólar acumula alta de 12,5% no ano e tende a seguir pressionado aqui.

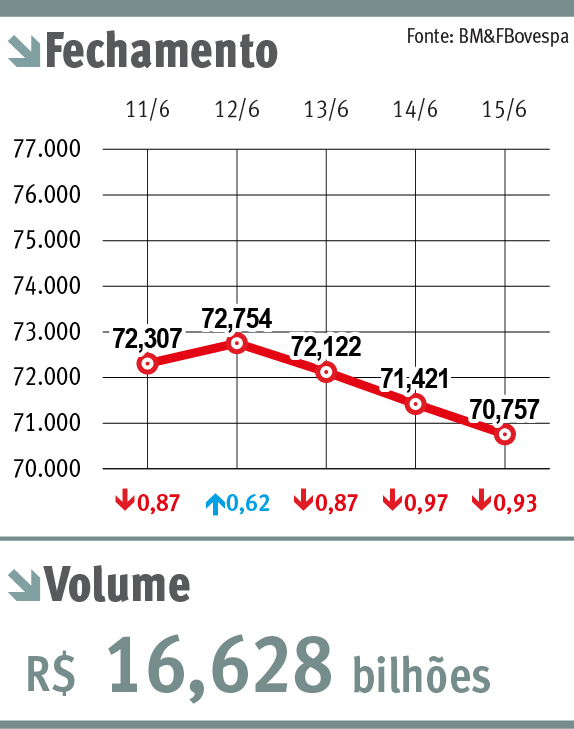

O pregão da Bovespa foi todo de baixa na sexta-feira. O Índice Bovespa chegou a cair 2,57% no período da tarde, abaixo dos 70 mil pontos, mas reduziu o ritmo e terminou o dia aos 70.757 pontos, com perda de 0,93%. Com esse resultado, o indicador terminou a semana com baixa acumulada de 2,99%.