Facebook

Facebook Google

Google Twitter

Twitter

Os altos e baixos, assim como os riscos de prejuízo, são características inerentes ao mercado de capitais em todo o mundo. Mas é inegável que o Brasil tem acrescentado componentes extras às instabilidades e à oscilação dos gráficos e dos batimentos cardíacos dos investidores. Os baques causados pela corrupção, danos ambientais e má gestão, e mesmo fraudes, elevam os níveis de tensão e os riscos por aqui.

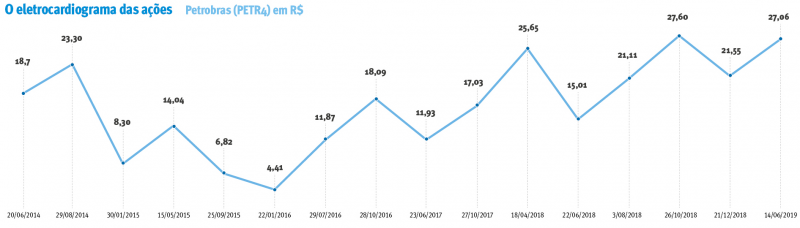

Um bom retrato dessas incertezas adicionais é o gráfico que mostra as cotações de diferentes empresas em um prazo de cinco anos ou menos. Os valores alcançados pelas ações da Petrobras, codificadas como PETR4, sob os impactos da operação Lava Jato, são um bom exemplo desse cenário. Com a crise gerada pelas investigações, as ações que, em 2014 estavam em mais de R$ 22,00, caíram abaixo dos R$ 5,00 em 2016. A perda de quase 80% no valor já foi revertida. Ao menos em relação aos R$ 22,00, uma vez que a cotação atual se aproxima dos R$ 30,00. Mas já chegou à cerca de R$ 50,00 em 2008, quando atingiu seu ápice.

O gráfico do movimento do valor das ações, claro, não é uma peculiaridade apenas da estatal, mas um bom símbolo do "eletrocardiograma" do coração de um investidor ao acompanhar tantas oscilações. Isso especialmente no caso dos "aplicadores comuns", os investidores pessoa física que, por diferentes razões e formas, passaram a aplicar recursos no mercado de capitais brasileiro. Neste caso, novamente a Petrobras é um bom exemplo de aproximação de muitos trabalhadores com a bolsa de valores.

No início dos anos 2000, milhares de brasileiros vincularam parte do seu Fundo de Garantia por Tempo de Serviço (FGTS) às ações da petroleira, estimulados pelo governo federal. Foi o que fez a psicóloga Gabriela Zambrano Ávila, por exemplo, que, antes, havia investido em ações por meio de corretoras. "Foram dois exercícios de investimentos, sem muito sucesso. Mas recebi o alerta para o potencial da operação com o FGTS por um antigo chefe, e decidi aderir", conta a psicóloga.

Hoje, Gabriela não tem dúvida de que fez a coisa certa e conseguiu aumentar seu capital. Do início dos anos 2000 até agora, os ganhos certamente foram muito acima da inflação, enquanto que a correção do FGTS é baixa e até perde para a inflação, com frequência. Mas as muitas oscilações no meio do caminho foram fonte de preocupação para a investidora. "Naquele período, pensei que perderia dinheiro. Foi horrível. Hoje, sei que ganhei e decidi sacar os recursos para trocar meu carro", explica a psicóloga, que, sem vínculo empregatício há mais de três anos, ficou habilitada a usar o fundo.

Há quase 10 anos, o mercado de ações também foi a opção do contador Décio Urbanetto para aumentar os recursos economizados. As primeiras compras ocorreram nas empresas Gerdau e Usiminas. Ele conta que passou por um baque, mas não desistiu. Algumas ações, que chegaram a valer R$ 17,43, caíram para R$ 0,40. Ele, que comprava e vendia suas ações para ir ganhando aos poucos, diz que aprendeu a esperar os bons momentos e a nunca sair do negócio nos períodos de baixa. "Agora, opto por empresas que pagam dividendos semestrais. É uma forma de ir recebendo um recurso sem retirar o capital aplicado", explica Urbanetto.

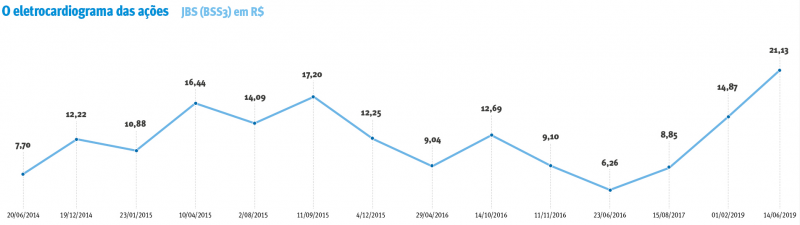

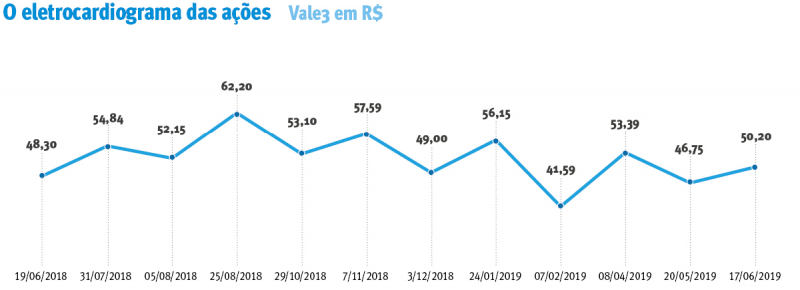

As grandes variações do mercado, os riscos e as instabilidades não são, claro, uma exclusividade da Petrobras e tampouco de estatais. O vice-presidente da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais/Extremo Sul (Apimec-Sul), José Júnior de Oliveira, destaca ainda casos como da JBS e Vale. No caso da JBS, lembra Oliveira, o valor de mercado da empresa foi afetado fortemente após as denúncias e as delações dos irmãos Joesley e Wesley Batista. No caso da Vale, as tensões foram devido aos danos financeiros que a empresa teria após o rompimento de duas barragens, mortes de trabalhadores e moradores de Marina e Brumadinho, e as indenizações pessoais e ambientais.

"No caso da Vale, apesar do susto e dos prejuízos com indenizações e multas, as ações logo se recuperam porque a empresa ainda tem grande potencial de geração de riquezas e gestão profissional", avalia Oliveira.

Dicas para investir

Nunca se consegue acompanhar todos os dados que poderiam indicar uma boa opção de investimentos, mas entender balanços de empresas e os dados de equilíbrio financeiro, qualidade da governança, responsabilidade ambiental, números de acionistas e mercado onde a empresa atua podem ajudar a decidir.

Uma das regras básica é não sair em momentos de baixa das cotações, realizado o prejuízo que poderia ser evitado. Da mesma forma, deve-se evitar entrar nos momentos de alta elevada, porque se estará comprando com as ações com valor elevado.

Vale sempre destacar, porém, que há fatores imprevisíveis mesmo para os maiores analistas de mercado, ou seja, sempre haverá riscos. A recomendação geral é aplicar em diferentes empresas e até mesmo de setores diversos.

Uma das sugestões, por exemplo, é equilibrar entre empresas que ganham e que perdem com dólar em alta, para evitar grandes baques. Ou seja, as exportadoras ganham e quem demanda muita importação de matérias-primas sai perdendo.

Fonte: Apimec-Sul

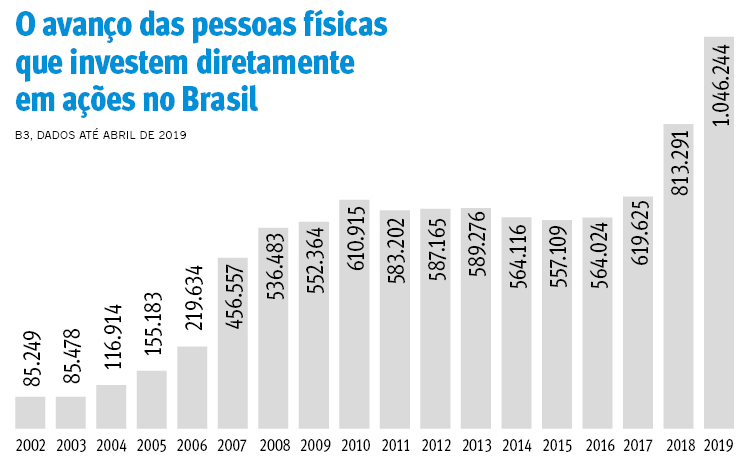

Brasil somou 1 milhão de investidores pessoa física em 2019

Débora aponta a crise iniciada em 2008 como um dos inibidores para aplicar

/JONATHAN HECKLER/arquivo/JC

Quando alcançou cerca de 500 mil investidores pessoa física, entre os anos de 2007 e 2008, com seus CPFs cadastrados na bolsa de valores do Brasil vivia seu auge. Na época, os então comandantes da bolsa anunciaram que o número de investidores seria ampliado em 10 vezes em cinco anos.

Ou seja, atingiria 5 milhões de pessoas - o que até hoje é um número distante. Em abril deste ano, a B3 (nome atual da bolsa de valores), acabou comemorando um número bem menor: 1 milhão de CPFs cadastrados, no mesmo ano em que atingia 100 mil pontos, um recorde.

Para Débora Morsch, sócia da corretora Zenith Asset Management, esse número muito aquém do projetado se deve a diferentes fatores, começando pela crise mundial iniciada em 2008. A bolsa caiu para 29 mil pontos, e isso assustou muitos investidores por muito tempo, avalia Débora.

Aliando a isso, as constantes incertezas da economia e da política brasileira, a baixa renda média e a falta de educação financeira da população são um desestímulo constante ao mercado de capitais.

"Mas 1 milhão de pessoas dentro de uma população economicamente ativa de 100 milhões, é muito pouco. É apenas 1%. Nos Estados Unidos chega a 60%", avalia a analista de mercado.

Mas Débora ressalta que há um grande grupo de investidores que não entra neste 1 milhão de investidores porque aplicam nessa opção de renda variável, mas por meio dos chamados Fundo Multimercado, operados por corretoras e bancos, mixando índices de inflação, dólar e ações, por exemplo. Hoje, de acordo com dados da Associação Brasileira das Entidades dos Mercado, aponta Débora, da indústria de fundos, 11,9% das contas são em fundos de ações.

Associação Brasileira de Investidores faz críticas ao sistema brasileiro

Petrobras e Vale compartilham algumas posições quando o assunto é o mercado de capitais. As duas companhias são empresas de referência em seus setores, tiveram estímulos do governo para que trabalhadores aplicassem ali, como pessoas físicas, os recursos do Fundo de Garantia por Tempo de Serviço (FGTS). Ambas também são alvo de ações de investidores norte-americanos por alegados problemas de gestão. Enquanto no caso Petrobras já houve prejuízo aos investidores brasileiros, já que a Petrobras fez acordo e pagará investidores americanos para interromper o processo (conta que no final será paga por todos os investidores), o caso da Vale no Exterior ainda é incerto.

Para a Associação Brasileira de Investidores (Abradin), que tenta obter para os investidores brasileiros os mesmo direitos e pagamentos acordados com os norte-americanos, o caso da petroleira seria um símbolo negativo do mercado brasileiro de capitais. À Petrobras, caberia ir atrás do dinheiro que os gestores desviaram dos acionistas e devolver isso a eles, diz o presidente da Abradin, Aurélio Valporto, e, no caso da Vale, pela falha na gestão que levou aos elevados custos com indenizações e outros danos.

"Mas no Brasil não se faz isso. Temos de incentivar as empresas a irem atrás da responsabilização de pessoas físicas que lesaram os investidores por corrupção ou má gestão e responsabilizar essas pessoas civil e criminalmente. Senão, isso não mudará", alerta Aurélio Valporto, presidente da Abradin.

O especialista critica, por exemplo, o fato de a Vale estar gastando uma fortuna em indenizações enquanto boa parte da diretoria acumulou fortunas em salários. "Assim fica fácil deixar duas barragens romperem. O prejuízo não sai dos salários deles, mas do bolso dos investidores', pondera Valporto.

Para o executivo da Abradin, ações como essas fazem com que o mercado de capitais perca credibilidade e se assemelhe a um "cassino" e perde sua principal função econômica, que é de financiar as empresas brasileiras com menores custos e permitir que os brasileiros também tenham ganhos com elas. "Isso sem falar do que ocorreu com as empresas de Eike Batista e outras. Enfim, é um problema atrás do outro." Para Valporto, como os investidores não acreditam no mercado de capitais ou o temem, as pessoas se obrigam a investir e poupar em bancos. E é com esse recurso e seus elevados spread que os bancos financiam empresas.

"Assim, as empresas se sujeitam a spread absurdos e prazos curtos", destaca o executivo. De acordo com a associação, a bolsa de valores no Brasil tem menos empresas listadas do que a bolsa de valores da Mongólia, que é 129ª economia mundial, com apenas 3 milhões de habitantes. "Lá, são cerca de 400 empresas listadas e aqui cerca de 370", enumera Valporto. A entidade também faz duras críticas à Comissão de Valores Mobiliários (CVM) e à própria B3. A Abradin argumenta que a autarquia reguladora deve ser mais rigorosa em seus controles e menos "leniente" com problemas em grandes empresas. Valporto também defende que seria melhor ter concorrência na bolsa de valores.

"A B3 é uma bolsa de valores que eu diria, no mínimo, pouco séria, e até omissa com crimes no mercado de capitais. Necessitamos criar bolsas que concorram com a B3. Para recuperar a segurança na bolsa brasileira, precisamos de credibilidade", avalia Valporto.

Procurada, a B3 não quis se pronunciar sobre as crítica da Abradin.

O que diz a CMV

Sobre o que considera fraco controle de empresas e danos causados aos investidores da Petrobras

"A CVM não possui mandato legal para, por exemplo, determinar a indenização, compensação ou qualquer tipo de ressarcimento às pessoas lesadas por práticas irregulares no mercado de capitais. Eventuais pedidos de indenização devem ser perquiridos junto ao Judiciário, que é o Poder competente para esse tipo de demanda. Logicamente, a CVM pode manifestar a sua opinião em juízo sob a forma de amicus curiae, o que é feito por meio de sua Procuradoria Federal Especializada (PFE) oferecendo provas ou juntando pareceres que auxiliem na decisão da Justiça. De todo modo, merece registro o aumento significativo do número de processos administrativos sancionadores julgados pela CVM nos últimos anos. Conforme mostram nossos relatórios de atividade sancionadora divulgados trimestralmente, a evolução dos índices de tal atividade é substancial."

Sobre o "monopólio" da B3 no mercado de capitais do Brasil

"A CVM acredita que a existência de outras entidades administradoras deve decorrer da percepção dos agentes do setor acerca da eficiência do que existe e dos ganhos que a competição pode trazer. A Autarquia entende que essa decisão é de mercado. Ressalta-se que, em 2013, por meio da Audiência Pública SDM nº 05/2013 , a CVM convidou o mercado a se manifestar a respeito da adequação do arcabouço regulatório à hipótese da concorrência entre plataformas de negociação. Interessante, ainda, notar que se existem jurisdições com vários ambientes de negociação (bolsas e equivalentes), em quase todo mundo (inclusive nos EUA), as infraestruturas de pós-negociação apresentam-se concentradas ou, até mesmo, monopólios de fato. Não obstante, cabe aqui ressaltar que temas como eficiência e higidez de mercado, assim como regulação de condutas, fazem parte do mandato legal da CVM. Questões concorrenciais estão sob competência do Cade."

Sobre a "leniência" em caso como da Petrobras e das empresas X, de Eike Batista

"A CVM não comenta casos específicos. A autarquia desempenha sua atividade sancionadora com os devidos cuidados e atenção. Os relatórios de atividade sancionadora, que a instituição divulga desde o final de 2017, permitem uma visão mais completa do volume de trabalho envolvido nessa atividade. É compreensível, claro, a demanda por respostas rápidas a casos de repercussão. Ao mesmo tempo, há diversos casos cuja complexidade não permite conclusão rápida. Além disso, os processos tramitam de forma a respeitar o devido processo e o direito dos acusados (que muitas vezes são em grande número) de se manifestar e contraditar a tese da acusação. Por fim, cabe notar que estamos acabando de editar nova instrução para disciplinar nosso processo administrativo sancionador, a qual trará ganhos de produtividade e eficiência nessa seara."