Facebook

Facebook Google

Google Twitter

Twitter

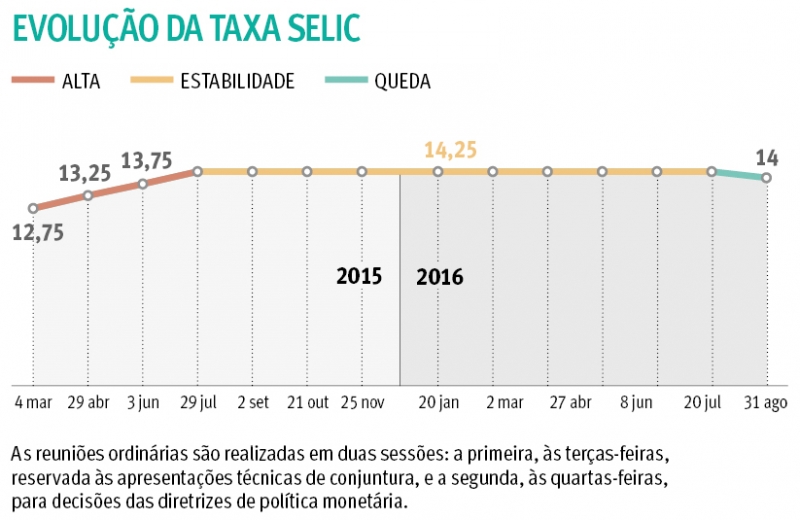

Pela primeira vez em quatro anos, o Banco Central (BC) baixou os juros básicos da economia. Por unanimidade, o Comitê de Política Monetária (Copom) reduziu ontem a taxa Selic em 0,25 ponto percentual, para 14% ao ano. A decisão era esperada pelos analistas financeiros, que previam o corte dos juros a partir deste mês.

A última vez em que a taxa tinha sido reduzida foi em outubro de 2012, quando o Copom tinha cortado os juros de 7,5% para 7,25% ao ano. A taxa foi mantida nesse nível, o menor da história, até abril de 2013, mas passou a ser reajustada gradualmente até alcançar 14,25% ao ano, em julho do ano passado.

A Selic é o principal instrumento do Banco Central para manter sob controle a inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Oficialmente, o Conselho Monetário Nacional (CMN) estabelece meta de inflação de 4,5%, com margem de tolerância de dois pontos, podendo chegar a 6,5%. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o IPCA acumulou 8,48% nos 12 meses encerrados em setembro, depois de atingir o recorde de 10,71% nos 12 meses terminados em janeiro.

No Relatório de Inflação, divulgado no fim de setembro pelo Banco Central, a autoridade monetária estima que o IPCA encerre 2016 em 7,3%. O mercado está um pouco menos pessimista. De acordo com o boletim Focus, pesquisa semanal com instituições financeiras divulgada pelo Banco Central, a inflação oficial fechará o ano em 7,01%.

Até a última reunião do Copom, em agosto, o impacto de preços administrados, como a elevação de tarifas públicas, e o de alimentos, como feijão e leite, contribuíam para a manutenção dos índices de preços em níveis altos. De lá para cá, no entanto, a inflação começou a desacelerar por causa da recessão econômica e da queda do dólar. Em setembro, o IPCA ficou em 0,08%, a menor taxa para o mês desde 1998.

Embora ajude no controle dos preços, o aumento ou a manutenção da taxa Selic em níveis elevados prejudica a economia. Isso porque os juros altos intensificam a queda na produção e no consumo. Segundo o boletim Focus, os analistas econômicos projetam contração de 3,19% do Produto Interno Bruto (PIB, soma dos bens e serviços produzidos pelo País) em 2016. No último Relatório de Inflação, o BC manteve a estimativa de retração da economia em 3,3%.

A taxa é usada nas negociações de títulos públicos no Sistema Especial de Liquidação e Custódia (Selic) e serve de referência para as demais taxas de juros da economia. Ao reajustá-la para cima, o Banco Central segura o excesso de demanda que pressiona os preços, porque os juros mais altos encarecem o crédito e estimulam a poupança. Quando reduz os juros básicos, o Conselho de Política Monetária barateia o crédito e incentiva a produção e o consumo, mas enfraquece o controle da inflação.

Entidades reagem à deliberação do Banco Central

Em sua última reunião, o Copom alertou que tomaria decisões sobre os juros se verificasse mudanças benignas no cenário fiscal e da inflação. O IPCA dos últimos meses veio mais baixo, as expectativas em relação à taxa de inflação diminuíram, e a Câmara dos Deputados aprovou a PEC 241/2016 em primeiro turno. Por isso, esta decisão não surpreende, divulgou a Federação das Indústrias do Rio Grande do Sul (Fiergs), em nota, ao avaliar a decisão do Comitê de Política Monetária do Banco Central de reduzir a taxa Selic em 0,25 p.p., para 14% ao ano.

Para a Fiergs, a expectativa agora é a de que o Congresso Nacional aprove a PEC 241 antes da próxima reunião do Banco Central, em 30 de novembro, e que haja celeridade no encaminhamento da reforma da Previdência, já que as reformas fiscais são necessárias para que o Brasil siga reduzindo a taxa de juros sem comprometer a estabilidade do poder de compra da moeda. Essas medidas são vitais para ajudar a retirar o País da crise e fortalecer a indústria, cuja recessão já dura mais de 29 meses.

Para o presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), Paulo Skaf, "a redução dos juros é sempre bem-vinda, mas a timidez do corte de 0,25 ponto percentual mostra que faltou coragem ao Banco Central para um corte maior da taxa de juros".

Em janeiro de 2016, a inflação anual era de quase 11%, e a Selic era de 14,25% ao ano, ou seja, tínhamos uma taxa de juros real de 3,85% ao ano. A expectativa para os próximos 12 meses é de inflação de 5%, o que eleva a taxa de juros real para 9% ao ano. "O Banco Central do Brasil não se preocupa com os 12 milhões de desempregados. Isso é lamentável", concluiu Skaf.

O Serviço de Proteção ao Crédito (SPC Brasil) considerou positiva para a economia a decisão tomada pelo Copom, de reduzir a taxa básica de juros pela primeira vez após quase um ano e meio. Para o presidente do SPC Brasil, Roque Pellizzaro Junior, a redução da Selic, apesar de modesta, com 0,25 ponto percentual, inicia um novo ciclo de contenção dos juros, benéfico para o cenário econômico atual.

Mesmo com queda, fundos ganham da poupança na maioria dos casos

As aplicações em renda fixa, como fundos de investimento, ganham da poupança na maioria das situações com a taxa básica de juros (Selic) em 14% ao ano. A Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac) afirma, porém, que mesmo com a queda de Selic, as cadernetas de poupança vão continuar interessantes frente aos fundos de renda fixa cujas taxas de administração sejam superiores a 2,5% ao ano.

Isso porque a poupança, que rende TR mais 6,17% ao ano, não sofre qualquer tributação. Já os fundos de renda fixa têm incidência de Imposto de Renda (IR) sobre seus rendimentos, sendo que a alíquota é maior quanto menor for o prazo de resgate.

Outras aplicações se mantêm atrativas com a Selic a 14% ao ano. Mesmo com remuneração de 80% do Certificado de Depósito Interbancário (CDI), o CDB leva vantagem sobre a caderneta de poupança. Enquanto o rendimento da poupança fica em 8,47% ao ano, o CDB aplicado pelo mesmo período renderia 8,77%.

Se o período for elevado para mais de dois anos, o rendimento anualizado desse CDB subiria para 9,32%, já que a alíquota do Imposto de Renda sobre os juros obedece a uma tabela regressiva que começa em 22,5% e vai caindo gradativamente até alcançar 15%.

No caso da LCI/LCA (Letras de Crédito Imobiliário e do Agronegócio, respectivamente), a taxa de retorno fica ainda mais atrativa por causa da isenção de IR para pessoas físicas. Se o investidor conseguir uma taxa de 70% do CDI, a remuneração será de 9,53%. Se a taxa for de 90% do CDI, o retorno sobe para 12,41%.

O Tesouro Selic (título público pós-fixado que segue o juro básico), com custo de 0,3% de custódia e zero de corretagem, tem retorno em até seis meses de 10,62% e de 11,65% acima de 24 meses.