Facebook

Facebook Google

Google Twitter

Twitter

O mercado parece ter gostado do que viu. A construtora Even está de cara nova. Desde os mais recentes acontecimentos, que culminaram na renúncia do fundador e, agora, ex-presidente do conselho de administração e da diretoria da empresa Carlos Terepins, as ações da companhia mantiveram valorização de 7,73% acumulada em 20 pregões, passando de R$ 3,75, em 20 de outubro - data da retirada do antigo CEO -, para R$ 4,04 no fechamento de ontem.

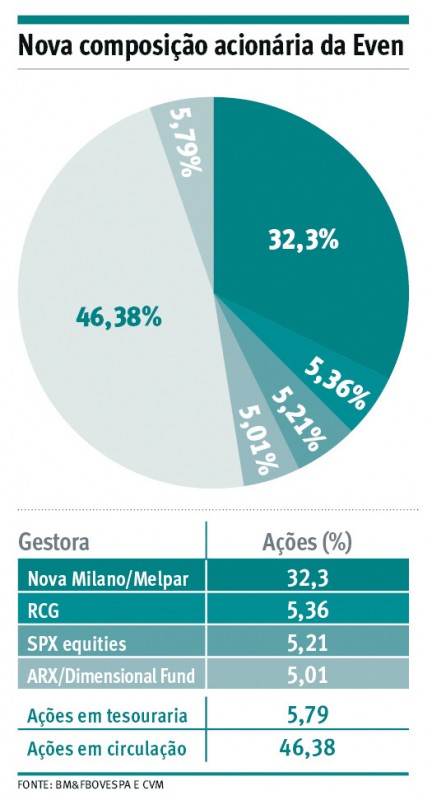

No encerramento do pregão de segunda-feira, entretanto, mais um capítulo da intensa disputa por posições na composição acionária da Even foi selado. A Nova Milano, gestora do Fundo Melpar, comunicou que chegará a 32,3% de participação, ou o equivalente a 75.234.234 das ações da companhia, que possui 233.293.408 papéis em circulação no mercado. O percentual será atingido por meio da celebração de um contrato para a compra das 13.964.534 ações ordinárias, ou 5,99% do total ainda em posse do ex-presidente do conselho de administração e ex-CEO da Even Carlos Terepins.

Trata-se do fim da trajetória de um dos fundadores da Terepins&Kalili, em 1978. A empresa deu origem à Even em 2002, após a fusão com ABC Investimentos. A transação com o Melpar deve ocorrer até o dia 24 de novembro, segundo o comunicado distribuído na segunda-feira, mas ocorrerá fora do ambiente de bolsa e com valores de transferência ainda não definidos.

Foram necessários pouco mais de 300 dias para um desfecho digno de exibição em cinemas. Na sinopse, os espectadores foram atraídos por um enredo bastante raro para os padrões do mercado de capitais brasileiro. Se fosse um filme, o roteiro contaria a história de um grupo de investidores (Fundo Melpar) que ascende rapidamente a um posto-chave dentro das esferas mais visadas para a tomada de decisões de uma empresa de capital aberto (conselho de administração). No percurso, surgem pelo menos outras três vertentes de acionistas com posições relevantes (Ruane Cuniff Goldfarb, ARX investimentos e SPX equities). Ao perceber o isolamento, o executivo da linha de frente (Carlos Terepins), que concentrava os poderes em um negócio que, de fato, há muito tempo não mais lhe pertencia, decide jogar a toalha e deixa o caminho aberto para as mudanças.

A diferença é que, nesse caso, a trama não foi escrita por um conceituado roteirista. Emergiu no cérebro visionário de um jovem empresário. É de Leandro Melnick a autoria da obra que o levou à presidência do conselho de administração da Even, no dia 9 de novembro, depois de um movimento que durou menos de 10 meses.

Melnick conta que tudo começou no final de 2014, quando uma análise do mercado identificou a oportunidade de adquirir participações capazes de influenciar as decisões de uma construtora sólida, mas que tendia a patinar junto com a conjuntura macroeconômica. "As circunstâncias eram óbvias. Percebemos que o Brasil entraria em uma crise e que seria longa. Concluímos, em 2014, que os ativos nacionais perderiam valor e que as empresas brasileiras ficariam muito baratas, com cotações muito abaixo do que valem de fato", explica Melnick.

Em seguida, bastou montar um plano de investimentos de longo prazo e oferecê-lo a investidores muito próximos. Os parceiros - alguns de longa data - compraram a ideia. Para galgar uma posição confortável na Even, foi preciso contar com a sustentação financeira de um grupo reduzido de pessoas físicas, mas com muito poder de fogo. Mais precisamente 14 cotistas, formados por nomes conhecidos em suas empresas. É o caso dos integrantes da família Zaffari, da família Seibel (proprietária da rede Leroy Merlin), Hermes Gazzolla (ex-proprietário da Puras) e Alexandre Grendene, que também emprestou o family office, o Nova Milano, para concretizar as operações.

Assim, em janeiro, o Melpar foi constituído por uma período inicial de seis anos e começou a adquirir blocos consistentes de ativos da incorporadora a cada mês. Trata-se de um fundo de investimentos em ações (FI) semelhante aos milhares existentes no País, mas existe uma diferença básica. No Melpar, não há diversificação. Ou seja, 99,6% do patrimônio líquido, avaliado em R$ 244,1 milhões, segundo dados da CVM, está imobilizado em EVEN3.

O fato revela as nuances da estratégia. "O fundo fez o movimento, mas não em curto prazo, pensado para comprar ações e revendê-las. Não, na nossa visão estamos comprando uma empresa. Entramos não só com a relevância acionária, mas com a ideia de exercer uma participação mais próxima no dia a dia da empresa."

Quatro acionistas relevantes concentram 47,88% do capital social da companhia

Com cerca de 115.812.000 ações, das 233.293.408 em circulação no mercado, os quatro acionistas relevantes da construtora passaram a reunir 47,88% do capital social da Even. Agora, faltam apenas 3,12%, ou cerca de 7.278.428 papéis para que a representatividade dos grupos se habilite a formar um efetivo bloco de controle. Isso seria obtido a partir da concentração de 51% das ações da incorporadora.

A julgar pela periodicidade das aquisições da Nova Milano, que, desde agosto, mensalmente, amplia a sua participação em no mínimo 5%, a situação será deflagrada em dezembro. Condições para a consolidação do chamado take over (tomada efetiva do controle acionário da empresa) existem.

Isso ocorre porque, de maneira simultânea ao movimento comandado pela Nova Milano, três gestoras, duas delas representando fundos norte-americanos, também consolidaram percentuais superiores ou próximos a 5% do capital social. São elas Ruane, Cunniff & Goldfarb Inc (5,36%), a SPX (5,21%) e a ARX, gestora do Dimensional Fund Advisors Lp (5,01%). Há ainda 5,79% das ações guardadas em tesouraria, restando outros 46,38% dos ativos em circulação no mercado.

Segundo Leandro Melnick, já existe um certo alinhamento de objetivos com os demais fundos no âmbito do conselho de Administração. "Não haverá uma guerra pelo controle. Um dos grupos é a própria Even. Entre os fundos, temos uma posição majoritária, mas nossas ideias não são conflitantes. Tratam-se de fundos financeiros que não querem e estatutariamente nem podem fazer a gestão. O nosso talvez seja o único com a ideia de contribuir com a gestão da Even. Os demais são segmentos com poderes discricionários, ou seja, os cotistas são passivos e repassam a gestão aos fundos", comenta.

Conselho de Administração altera diretrizes

Desde que assumiu o conselho de administração, indicado por um dos fundos norte-americanos e com o aval dos demais grupos, Leandro Melnick planeja instituir encontros mensais, ao contrário do que ocorria quando Carlos Terepins concentrava os poderes da Even. Além disso, comitês setoriais com reuniões semanais devem contribuir com um processo de aproximação com a gestão operacional da empresa.

Por isso, Melnick pretende priorizar três diretrizes: visão de longo prazo, gestão de pessoas e foco no ROE (Return on Equity, na sigla em inglês, ou simplesmente o retorno sobre o capital investido). O último item da lista contraria leituras recentes que surgiram em forma de "modismo" do mercado após o boom dos IPOs de construtoras.

Naquela ocasião, indicadores como o VGV (valor geral de vendas, ou o potencial de capitalização com os empreendimentos) e o Land Banking (potencial de lucro com o aproveitamento dos terrenos) foram elevados a posições de destaque entre os indicadores capazes de medir os resultados das incorporadoras.

Na avaliação de Melnick, essa é apenas uma das heranças da era dos IPOs. Isso porque a abertura de capital feita de maneira apressada foi responsável por injetar R$ 11,4 bilhões em 20 empresas do segmento em um curto espaço de tempo, entre 2006 e 2009.

Entre elas estava a Even, que arrecadou R$ 432,4 milhões com a distribuição de ações no Novo Mercado da BM&FBovespa, em 2007. Desde então, pelo menos dois terços das empresas passaram a enfrentar dificuldades de caixa e retração expressiva nas vendas.

Uma das explicações passa pela aplicação de conceitos de curto prazo, regidos pelo imediatismo do mercado acionário, em um negócio que, segundo Melnick, tem de ser pensado com viés de longo prazo. "Pode-se levar três ou quatro anos para perceber o real resultado de um empreendimento imobiliário", destaca.

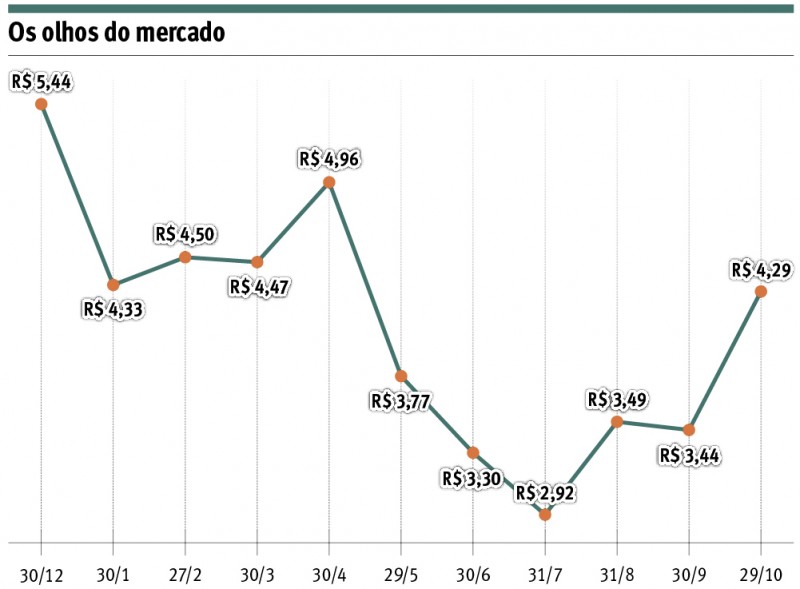

As mudanças de curso na Even, entretanto, começam a ganhar corpo. Os papéis da companhia, que abriram o primeiro pregão de 2015 cotados a R$ 5,44, chegaram ao fundo do posso no dia 27 de julho, quando eram precificados a R$ 2,74, uma variação negativa de 49,6%. De lá para cá, a EVEN3 rompeu a barreira de R$ 4,00 e chegou ao pico de R$ 4,29, no dia 29 de outubro - uma alta de 56,5% no período. Ainda assim, os ativos ainda estão abaixo do valor patrimonial da companhia, cujo preço alvo é fixado em cerca de R$ 8,00.

Outro indicativo é que, por se tratar de uma empresa extremamente pulverizada, o volume diário de negociações nos cinco últimos pregões de 2014, por exemplo, oscilava entre 5 milhões de ações, no dia 2 de janeiro, e 5,3 milhões de ações, no dia 5 de janeiro. Em sessões recentes, os volumes diários foram reduzidos consideravelmente, não ultrapassando os 683,7 mil papéis no dia 10 de novembro e 633,8 mil ações no dia 12.

O fato demostra a maior concentração dos ativos, em razão do movimento registrado pelos diferentes grupos compradores ao longo do ano. Por outro lado, a redução dos volumes também pode caracterizar uma aposta de longo prazo dos demais investidores detentores dos papéis da companhia.

Empresas são velhas conhecidas no mercado

A Melnick Even, empresa presidiada por Leandro Melnick, possui 22 anos de atuação no Rio Grande do Sul e mantém, desde 2008, uma parceria societária com a Even no mercado da região Sul. Há um ponto relevante na sociedade entre as duas empresas. A Melnick sempre manteve uma gestão independente da Even, que passou a deter uma participação societária de 50% na formação da Melnick Even. Nas Sociedades de Propósito Específico (SPE), ou seja, nos empreendimentos e obras, a parcela correspondente à Even pode chegar ao teto de 80%.

Devido ao arranjo, a Melnick Even adotou um modelo diferente das demais concorrentes. Nos últimos anos, emergiram dois tipos de empresas no setor: as companhias abertas com acesso ao capital e as empresas familiares com baixo acesso ao capital.

Isso ocorre, porque a partir dos IPOs, as empresas com ações em bolsa passaram a ter a gestão extremamente influenciada pelos acionistas e o processo de crescimento se tornou conturbado. Restou um grupo pequeno de empresas estabilizadas. A Even está entre elas. Neste contexto, a Melnick Even permaneceu fechada, com gestão de empresa familiar, cultura de dono, mas com facilidade de acesso ao capital. O grupo conta atualmente com 3 mil colaboradores. Em 2014, ampliou em 36% o lucro líquido, superando R$ 65 milhões e registrou vendas brutas de R$ 470 milhões.

A Even sentiu os reflexos do mercado e por ser pulverizada não possuía um sócio controlador. Em outras palavras, a velha conhecida de Leandro Melnick se tornou barata, mesmo entregando lucro líquido de R$ 252 milhões em 2014. "A Melnick Even é uma empresa. O Fundo Melpar é outra coisa. É apenas um fundo que se tornou o maior acionista da Even. Poderia ter sido outra empresa. É claro que pesou o conhecimento que tínhamos da Even, que é nossa sócia no Estado, mas isso tem gerado muita confusão."