OLÁ, ASSINE O JC E TENHA ACESSO LIVRE A TODAS AS NOTÍCIAS DO JORNAL.

Entre com seus dados

e boa leitura!

Digite seu E-MAIL e você receberá o passo a passo para refazer sua senha através do e-mail cadastrado:

Economia

- Publicada em 19 de Outubro de 2015 às 18:11Banco Central deve manter taxa de juros em 14,25% até 2016

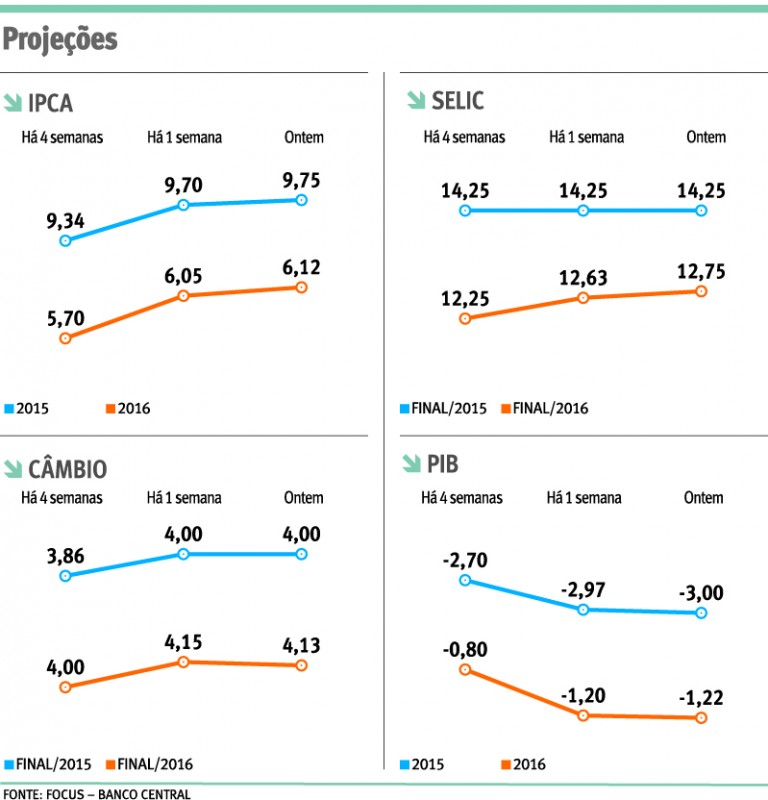

Apesar das pressões por mudanças na política econômica atual, o Banco Central (BC) deve manter a taxa básica de juros (Selic) nos atuais 14,25% ao ano até, pelo menos, o fim do primeiro semestre de 2016, de acordo com os economistas consultados na pesquisa semanal Focus. Para a reunião do Copom (Comitê de Política Monetária) que começa hoje e termina amanhã, a perspectiva de manutenção da taxa básica é praticamente uma unanimidade. Ninguém aposta em corte, e são poucos os economistas consultados que projetam aumento.

Quer continuar lendo este e outros conteúdos sérios e de credibilidade?

Assine o JC Digital com desconto!

Assine o JC Digital com desconto!

- Personalize sua capa com os assuntos de seu interesse

- Acesso ilimitado aos conteúdos do site

- Acesso ao Aplicativo e versão para folhear on-line

- Conteúdos exclusivos e especializados em economia e negócios

- Cancelamento on-line e a qualquer momento

Apesar das pressões por mudanças na política econômica atual, o Banco Central (BC) deve manter a taxa básica de juros (Selic) nos atuais 14,25% ao ano até, pelo menos, o fim do primeiro semestre de 2016, de acordo com os economistas consultados na pesquisa semanal Focus. Para a reunião do Copom (Comitê de Política Monetária) que começa hoje e termina amanhã, a perspectiva de manutenção da taxa básica é praticamente uma unanimidade. Ninguém aposta em corte, e são poucos os economistas consultados que projetam aumento.

Na avaliação do mercado, a ação isolada do BC é necessária para evitar um aumento ainda maior da inflação, mas não é suficiente para colocar o IPCA na meta de 4,5% antes de 2019. Até mesmo as estimativas para 2017 e 2018 já se distanciaram desse valor e estão em torno de 5%.

As previsões para o IPCA no Relatório de Mercado Focus divulgado ontem subiram pela 11ª vez consecutiva. Segundo o documento, a mediana para a inflação de 2016 passou de 6,05% para 6,12%, se aproximando cada vez mais do teto da meta de 6,50%. Um mês atrás estava em 5,70%.

Já as projeções para a inflação deste ano subiram de 9,70% para 9,75%. Há quatro semanas, estavam em 9,34%. No Relatório Trimestral de Inflação (RTI) de setembro, o BC havia apresentado estimativa de 9,5% para este ano tanto no cenário de referência quanto no de mercado. Pelos cálculos da instituição revelados no RTI, o IPCA para 2016 subiu de 4,8% para 5,3% no cenário de referência e passou de 5,1% para 5,4% no de mercado.

O próprio BC já afirmou que a queda da inflação depende de uma melhora no resultado das contas públicas, o que além de segurar a demanda contribuiria para reduzir incertezas que travam os investimentos e conter a alta do dólar. Renato Nobile, presidente-executivo do Bullmark Financial Group, afirma que a demora para concretizar o ajuste fiscal adia cada vez mais o início do próximo ciclo de queda de juros. “As armas do BC estão acabando. Ele já fez o poderia fazer. A gente precisa agora que o governo ajude, com um sinal claro de corte efetivo de gastos”, afirmou Nobile.

Pelas projeções do boletim Focus, o País deve registrar três anos seguidos de déficit nas contas públicas, entre 2014 e 2016. E a meta do Ministério da Fazenda de fazer um superávit de 0,7% só será alcançada em 2017 - e não em 2016, como prometido.

Claudio Felisoni, presidente do Ibevar (Instituto Brasileiro de Executivos do Varejo), afirma que a inflação atual de quase 10% impede o BC de cortar os juros e que o adiamento das medidas de ajuste já compromete também as expectativas de melhora da economia em 2016. “Que o ajuste precisa ser feito, não há dúvida. Se vai ser feito, é uma questão política, em uma situação de Executivo fragilizado, com ameaça de impeachment”, afirma Felisoni.

Os analistas consultados também não veem uma retomada do crescimento tão cedo. A previsão é de retração da economia de 3% em 2015 e 1,22% em 2016. Em 2017, o PIB avançaria 1%. A taxa de juros é o instrumento utilizado pelo Banco Central para manter a inflação sob controle ou para estimular a economia. Se os juros caem muito, a população tem maior acesso ao crédito e, assim, pode consumir mais. Esse aumento da demanda pode pressionar os preços caso a indústria não esteja preparada para atender um consumo maior.

Por outro lado, se os juros sobem, a autoridade monetária inibe consumo e investimento -que ficam mais caros-, a economia desacelera e evita-se que os preços subam, ou seja, que haja inflação.

Com a alta da taxa básica de juros, o Banco Central aumenta a atratividade das aplicações em títulos da dívida pública. Assim, começa a “faltar” dinheiro no mercado financeiro para viabilizar investimentos que tenham retorno maior que o pago pelo governo. Se a taxa cai, ocorre o inverso.

É por isso que os empresários pedem cortes nas taxas: para viabilizar investimentos, ainda mais em tempos de economia fraca, como agora. Nos mercados, reduções da taxa de juros viabilizam normalmente migração de recursos da renda fixa para a bolsa de valores. Em um cenário normal, é também por esse motivo que as bolsas sobem nos Estados Unidos ao menor sinal do Federal Reserve (o banco central norte-americano) de que os juros possam cair. Quando o juro sobe, acontece o inverso. O investimento em dívida absorve o dinheiro que serviria para financiar o setor produtivo.