Há 110 bancos comunitários em funcionamento no Brasil atualmente. Cada um com sua dinâmica específica, a ideia de um banco comunitário surge normalmente a partir do engajamento de uma localidade em promover o desenvolvimento econômico através de transações que circulem internamente. "São serviços financeiros de natureza associativa, cujo objetivo é promover uma rede organizada dos produtores e consumidores para fazerem negócios entre si", alinhava o paraense Joaquim Melo, fundador do Banco Palmas, primeiro banco comunitário do País, que esteve em Porto Alegre para o Fórum Social Mundial, em janeiro.

A ação pioneira neste sentido ocorreu no Conjunto Palmeiras, localidade periférica a 20km do centro de Fortaleza, no Ceará. Aos poucos, a comunidade, que surgiu na década de 1970, foi conquistando melhorias a partir de mutirões, como escolas, saneamento básico, e pavimentação.

Estudante seminarista à época, Melo chegou no Conjunto Palmeira em 1984, através do projeto Padres na Favela, que incentivava a presença de padres em comunidades de baixa renda. Logo se engajou na estruturação do bairro. Com a urbanização, começaram a aparecer taxas de impostos. E, mesmo com o desenvolvimento, as pessoas continuavam pobres. Da constatação que a comunidade permanecia empobrecida porque o dinheiro era gasto fora do bairro, foram atrás de uma solução para que a renda permanecesse girando ali.

Assim, nasceu o Banco Palmas, atualmente com 18 anos de atividades. E o Conjunto Palmeiras, hoje, é um bairro estruturado da capital cearense, com cerca de 45 mil habitantes. "Um banco como este começa com muitas atividades não monetizadas, com as festas promovidas, os eventos que promovem trocas. Depois de tudo isso é que vem a política de crédito, de rendimentos, e etc", enfatiza.

Este sistema acaba sendo, inclusive, um vetor para o empreendedorismo local, porque permite que pequenos negócios se desenvolvam, já voltados para um público específico. O Conjunto Palmeiras tem sua própria grife de roupas, a Palmas Fashion, por exemplo, formada por uma associação de mulheres costureiras, financiadas pelo Banco. Também o Palmas LAB, voltado para inovação e criação de apps e games. "O banco comunitário é ao mesmo tempo um empreendedorismo social por conta de sua natureza. Ele organiza sociedades, coloca as pessoas para se encontrar, proporciona conversas e gera negócios", diz.

"A economia não precisa ser uma economia de mercado. Você pode criar um sistema mercantil mas que é pautado na solidariedade e cooperação", sustenta. Para que isso aconteça, o Banco Palmas opera com dois tipos de moedas: microcrédito para investimento e moeda social, para que o dinheiro circule localmente num sistema de trocas. A moeda social está em R$ 80 mil em circulação, com 1.200 usuários.

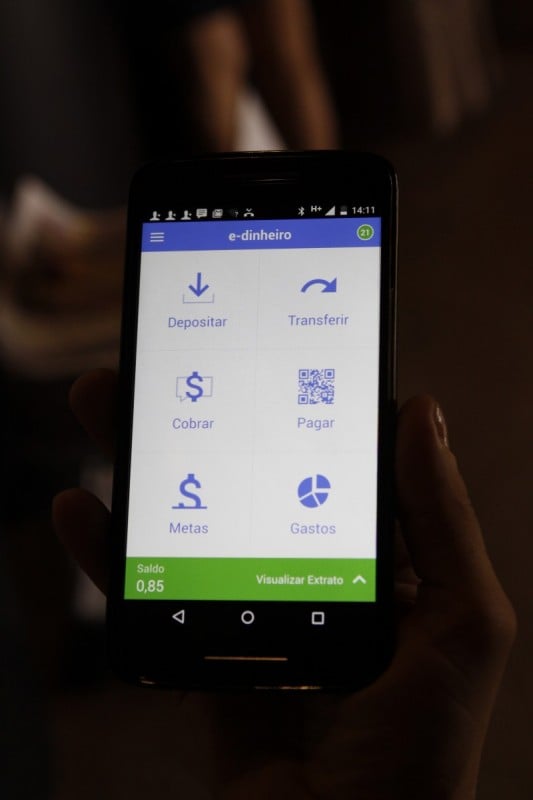

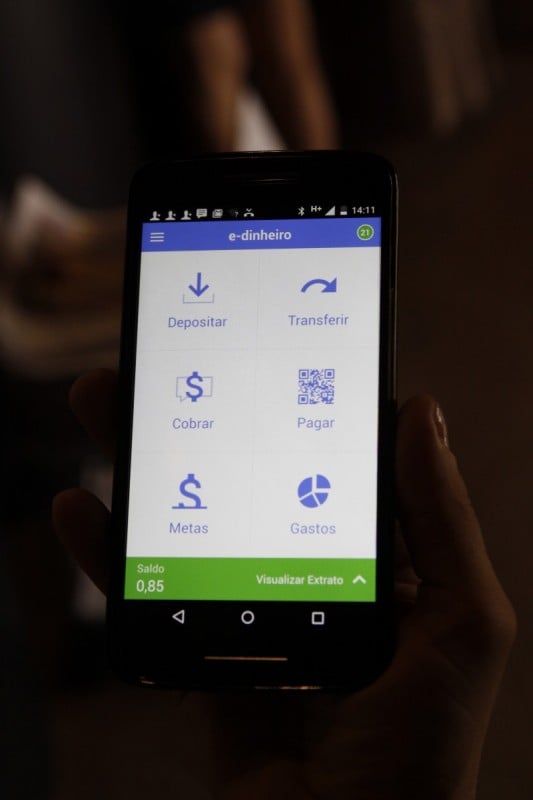

Para facilitar as transações das moedas sociais, foi criado o aplicativo E-dinheiro, usado em smartphones. Nele, é possível pagar contas da rede comercial local, realizar compras e transferências, tudo com dinheiro eletrônico (foto abaixo).

O Banco Palmas tem 6 mil clientes, e realiza empréstimos de R$ 50,00 a R$ 15 mil, com prazo de um ano para pagar. A regra, no banco, é a do "juro mais baixo possível e confiança máxima possível". Segundo Melo, a inadimplência do Banco Palmas hoje está alta, em 5%. "Ficava sempre em torno dos 2%. Em 2014, fomos para 3%", aponta ele. O juro é evolutivo conforme o montante do crédito, de 1,5% a 3%.

De 1998 a 2005, Melo conta, o Banco Central (BC) era contra a iniciativa, o que resultou em dois processos judiciais. Apenas em 2011 o BC reconhece que a metodologia não consiste em crime, porque propõe o desenvolvimento sem visar o lucro.

Com aportes do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), através do Programa BNDES de Microcrédito, a carteira de crédito ativa é de R$ 3 milhões para toda Rede Brasileira de Bancos Comunitários, que atua sob responsabilidade do Instituto Palmas.

"Não tenho dinheiro, nem quero ter"

Uma das lições do emprego das moedas sociais é a relativização do papel do dinheiro no funcionamento de uma sociedade. Na prática, como é possível viver sem ele?

Perguntamos a Joaquim Melo, do Banco Palmas, como ele lida com isso.

GeraçãoE - Como você enxerga o dinheiro?

Joaquim Melo - Dinheiro é um mero meio de troca, e essa é a função dos bancos comunitários e das moedas sociais. Aliás, o dinheiro sempre foi isso, uma forma de mediar trocas entre as pessoas. Guardar dinheiro para dinheiro gerar mais dele mesmo é o papel dos bancos tradicionais. O grande problema da humanidade é a estagnação financeira. Você pega o dinheiro, guarda no banco, lá ele não produz nada e cresce sozinho. As grandes fortunas se fazem assim, com a especulação financeira. É dinheiro rendendo dinheiro, e não produzindo. Aliás, o que produz um banco tradicional? Nada. Ele ganha dinheiro vendendo dinheiro, isso é o fim do mundo. O dinheiro é um meio, não é um fim. Por isso que chamamos de sócioeconomia solidária, porque a economia tem de estar a serviço da sociedade.

GE - E qual a tua relação pessoal com o dinheiro?

Melo - A gente vive a hibridação de economias. Por exemplo, a gente vive a economia solidária, e que se relaciona com a economia capitalista. Ainda precisamos de dinheiro para viver, porque a gente não pode só trocar uns com os outros. Mas eu estou muito liberto disso. Eu dependo, para mim e para os outros, de ter o mínimo necessário para o bem viver. E esse bem viver pode não ser ter o carro de luxo do ano, a roupa exagerada, comida exagerada. São as condições mínimas de vida. Eu trabalho no Banco Palmas, sou remunerado por isso, e estou bem assim. O dinheiro que eu tenho é para viver o meu dia a dia.

GE - Como isso é possível?

Melo - Muita gente tem uma poupança pensando no caso de adoecer ou ficar sem moradia por algum motivo. Neste caso, eu acho que os amigos e parentes dão conta. É muito melhor criar um círculo de amizades e pessoas que gostam e tomariam conta de você do que guardar dinheiro pensando unicamente que vai chegar o dia em que você vai precisar. Isso é mais uma insegurança pautada pelo modelo de sociedade que a gente tem, que é o da disputa, não o de cooperação. Qual é a certeza de que vou ter uma velhice? E se eu ficar velho, eu vou precisar de dinheiro? Não, eu vou precisar de pessoas. Então, estou preocupado em fazer um capital, uma poupança de amizades, de seres humanos. Nada me garante que o dinheiro vai tomar conta de mim. Não tenho dinheiro, nem quero ter. O dinheiro é meramente para satisfazer suas necessidades enquanto meio de troca.

Alternativas de gestão no Sul: Porto Alegre terá dois primeiros bancos comunitários em 2016

ECONOMIA SOLIDÁRIA

Os professores Ana Mercedes e Fábio Meira (à dir.) são dois dos cabeças do Nega Foto: MARCO QUINTANA/JC O Nega é o Núcleo de Estudos em Gestão Alternativa da Universidade Federal do Rio Grande do Sul (Ufrgs), que funciona dentro da Escola de Administração da instituição. Iniciativa dos professores Pedro Costa, Ana Mercedes e Fábio Meira, o Nega se propõe a pensar em outras formas de organização de circuitos econômicos, através da promoção de ações entre comunidades parceiras.

Um dos eixos é voltado, especialmente, a pensar na dinâmica econômica dos territórios, o que reflete no desenvolvimento do trabalho junto a localidades específicas. Em 2015, eles propuseram, dentro da Vila Nossa Senhora Aparecida, no bairro Sarandi, e na Vila 1º de Maio, no bairro Cascata, de Porto Alegre, a criação - que deve ocorrer neste ano - dos dois primeiros bancos comunitários da região Sul. "Principalmente porque um banco é uma ferramenta para articular pessoas num mesmo território", afirma Ana.

Mas, claro, a economia de determinada localidade não necessariamente precisa ser movida pela criação de um banco comunitário. Tanto que a criação dos bancos, em cada um dos casos, tem o respaldo dos empreendimentos que já ocorrem neles, como da marca de roupas ecológicas Justa Trama e da Cooperativa de Costureiras Unidas Venceremos (Univens), com 20 anos de atividades dentro da Vila Nossa Senhora Aparecida, e do coletivo de artesãos Misturando Arte, que opera há uma década na 1º de Maio.

"Não se consegue transformar o ambiente econômico para além do assistencialismo se não puser as pessoas em contato e fizer com que se relacionem", esmiúça Meira. Até mesmo porque ambientes onde funciona a economia solidária envolvem também a dinâmica da vida das pessoas.

"Se não se tem essa dimensão, a tendência é que se desenvolva a empresa como uma empresa tradicional", afirma. Assim, apontam, é possível gerar formas de riqueza que não são convencionais - uma vez que a comunidade pode gerar um sistema próprio de operar o consumo.

A professora Ana observa que o trabalho contribui também para refletir sobre o universo de organizações que "são invisibilizadas" e lançar uma luz para a discussão "para que mais profissionais pensem sob outra lógica de gestão".

Toda ideia parte de algum lugar

ECONOMIA SOLIDÁRIA

Yunus: Nobel da Paz com o Grameen Bank Foto: FABRICE COFFRINI/AFP PHOTO/JC Muhammad Yunus começou a testar a experiência de fornecer empréstimos para os mais pobres em 1976, na vila de Jobra, em Bangladesh. A oferta inicial foi de US$ 27,00 a 42 mulheres que viviam abaixo da linha da pobreza. Disso nasceu o Grameen Bank, que funciona como empresa de microcrédito para financiar pequenos negócios no país, sem as exigências dos bancos comerciais. A iniciativa lhe rendeu o Prêmio Nobel da Paz em 2006. O Grameen Bank, atualmente, tem mais de 8,4 milhões de mutuários - 97% mulheres - e desembolsa mais de US$ 1,5 bilhão por ano. Yunus hoje é um dos grandes fomentadores de negócios sociais do mundo, através da operação da Yunus Social Business, organização presente no Brasil, Índia, Colômbia, Uganda, Tunísia, Balcãs e Haiti.

Incubadoras no RS

Na região metropolitana de Porto Alegre há pelo menos quatro incubadoras sociais ligadas a universidades: na Pucrs, UniLaSalle, Unisinos e Ufrgs. Os professores a frente do NEGA estão, inclusive, tentando articular as entidades em uma plataforma de troca de conhecimentos sobre os projetos de economia solidária que estejam sendo desenvolvidos por cada uma.