Facebook

Facebook Google

Google Twitter

Twitter

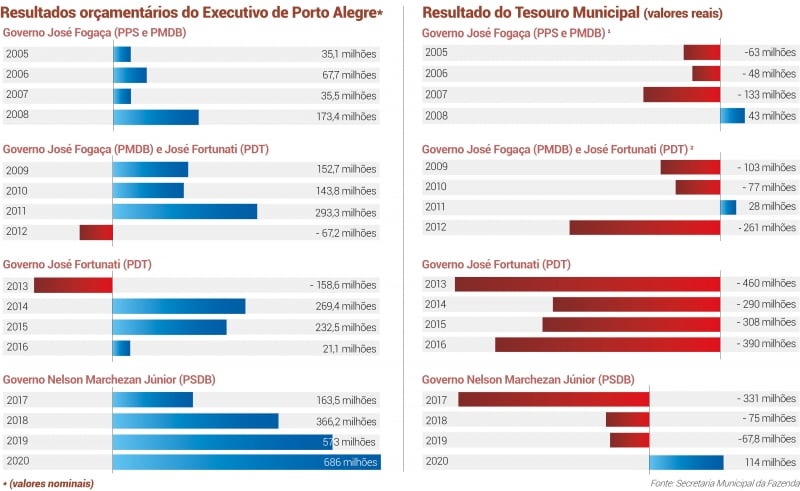

Ao lado do prefeito de Porto Alegre, Sebastião Melo (MDB), o secretário municipal da Fazenda, Rodrigo Fantinel, apresentou nesta sexta-feira (29) o balanço das finanças municipais de 2020 – cujo resultado orçamentário aponta um superávit de R$ 686 milhões nas contas de Porto Alegre. É o sétimo ano consecutivo de resultado positivo.

Nos últimos 16 anos, o resultado orçamentário da prefeitura foi deficitário em apenas dois anos. Os dois casos ocorreram durante a gestão do ex-prefeito José Fortunati (2010-2016, na época, filiado ao PDT).

Em 2012, as contas municipais fecharam com R$ 67,2 milhões negativos. Em 2013, quando Melo era vice-prefeito de Fortunati, fecharam no vermelho em R$ 158,6 milhões.

Quanto ao resultado financeiro (ou do Tesouro municipal), a prefeitura fechou 2020 com R$ 114 milhões no azul. Nos últimos 16 anos, este é o terceiro ano de resultado superavitário.

Nesse período, o Tesouro municipal também teve superávit em 2008, durante a gestão de José Fogaça (MDB, 2005-2010), quando o saldo fechou positivo em R$ 43 milhões; e em 2011, com Fortunati, quando o saldo foi de R$ 28 milhões.

O resultado financeiro leva em conta apenas as receitas correntes da cidade: arrecadação de tributos municipais (IPTU, ISSQN, IRRF, ITBI e taxas); valores pagos pela população pelos serviços prestados pela prefeitura (fornecimento de água, coleta de lixo etc); transferências mensais de outros entes da federação (repasse de parte do ICMS arrecadado pelo Estado; Fundo de Participação dos Municípios, transferido pela União); entre outros.

Em tese, essas receitas deveriam ser usadas para pagar despesas correntes, como o salário dos servidores públicos, cargos em comissão (CCs), fornecedores, material de escritório, contas de luz e água etc.

O resultado orçamentário é mais abrangente. Nesse caso, a equação leva em conta todas as receitas e despesas municipais, incluindo as do Tesouro. Aqui entram receitas e despesas extraordinárias (que ocorrem esporadicamente).

Basicamente, existem três receitas do orçamento que não são contabilizadas no resultado financeiro. A primeira é o superávit do Departamento Municipal de Água e Esgoto (Dmae).

A segunda é o chamado "dinheiro carimbado", que obrigatoriamente deve ser aplicado em uma área específica, como os repasses do Sistema Único de Saúde (SUS) e do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

E a terceira é o rendimento da capitalização dos recursos do Departamento Municipal de Previdência dos Servidores Públicos de Porto Alegre (Previmpa), que deve ser destinado à aposentadoria dos municipários.

Melo diz que Marchezan usou dinheiro de fundos municipais para produzir superávit

Os resultados orçamentário e financeiro – apresentados nesta quinta-feira pelo prefeito Sebastião Melo (MDB) e seu secretário da Fazenda, Rodrigo Fantinel - divergem dos números anunciados pelo ex-prefeito Nelson Marchezan Júnior (PSDB), no dia 30 de dezembro de 2020, dois dias antes de deixar o Paço Municipal.

Na ocasião, em uma transmissão ao vivo pelo Facebook, junto com o então secretário da Fazenda, Leonardo Busatto, o tucano projetou que deixaria a prefeitura com um superávit financeiro de R$ 201 milhões; e superávit orçamentário de R$ 647 milhões. Na mesma live, Marchezan ressaltou que os números variariam nos próximos dias, por conta da entrada de receita oriunda do pagamento do IPTU.

Essa variação apareceu na apresentação de Fantinel. No segundo slide da sua apresentação, o secretário da Fazenda explicou que havia cerca de R$ 208 milhões no caixa do Tesouro da prefeitura, no dia 31 de dezembro de 2020 (um dia depois da apresentação de Marchezan).

Entretanto, o titular da Fazenda ressaltou que a prefeitura tem obrigações financeiras com fundos, autarquias e terceiros na ordem de R$ 278,2 milhões – o que consumiria todo o dinheiro do Tesouro e ainda deixaria o que o secretário chamou de "insuficiência financeira" de R$ 69,9 milhões.

"Isso não é nem o resultado orçamentário, nem o resultado financeiro. Estamos falando de uma insuficiência financeira em uma foto do que ocorreu em 31 de dezembro (de 2020). Tínhamos R$ 208 milhões de caixa e, nesta mesma data, os principais fundos do município não estavam com recursos financeiros, embora tivessem uma conta contábil dizendo quanto cada fundo deveria ter. Esses recursos foram deslocados para o Tesouro", explicou Fantinel.

Em outras palavras, a gestão Marchezan teria retirado recursos dos fundos municipais para colocá-los no caixa único do Tesouro, "produzindo" o superávit financeiro. Trata-se de uma operação parecida com a que os gestores anteriores faziam com o superávit do Dmae: pegavam o lucro do Dmae e o colocavam no caixa único da prefeitura, em vez de deixá-lo disponível para investimentos em manutenção do abastecimento de água e tratamento de esgoto. Só que, em vez de tirar do Dmae, esses recursos foram tirados dos fundos municipais.

Questionado se os números das contas da prefeitura batiam com os apresentados por Marchezan, Melo foi direto: "não (os números das contas da prefeitura não batem com os de Marchezan). O ex-prefeito fez uma apresentação dizendo que deixaria superávit na prefeitura. Quando o secretário da Fazenda e sua equipe fez a averiguação, percebeu que Marchezan fez, na verdade, uma realocação de recursos de fundos municipais autônomos, onde tinha R$ 279 milhões. Ele tirou esse dinheiro dos fundos e colocou no caixa único".

E arrematou: "ele apresentou apenas uma lâmina (do caixa único), que tinha superávit. Não disse que ele tinha conseguido esse superávit, através do deslocamento dos fundos que estavam todos raspados. O que estamos repondo aqui é isso. Não estamos criticando, mas é o nosso dever ter transparência”.

Entre os fundos "raspados" por Marchezan, estariam R$ 38,3 milhões do Funpromob (Fundo Especial pró-Mobilidade); R$ 14,33 milhões do DMLU (Departamento Municipal de Limpeza Urbana); e R$ 51,2 milhões de valores restituíveis a terceiros. Esse último caso, se refere às cauções e retenções que ocorrem nas licitações. No processo licitatório, os participantes precisam colocar uma garantia que pode ser um seguro ou caução. Quando a licitação é encerrada, as empresas solicitam a devolução dos recursos, inclusive atualizado pelo IPCA, no caso de caução.