Facebook

Facebook Google

Google Twitter

Twitter

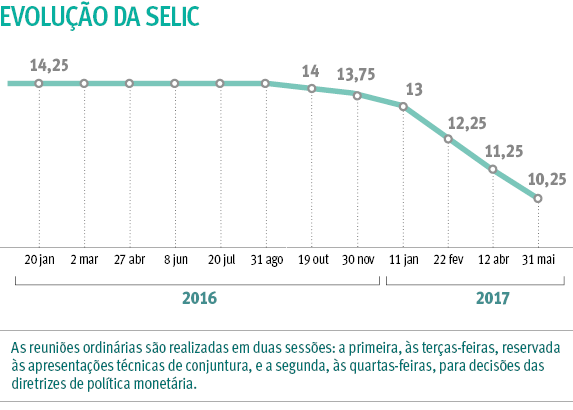

O Comitê de Política Monetária (Copom) fez exatamente o que esperavam os economistas e reduziu a taxa básica de juros (Selic) de 11,25% ao ano para 10,25% ao ano, corte de 1 ponto percentual. Essa foi a sexta queda seguida promovida pela diretoria do Banco Central (BC). Isso levou os juros básicos do País para o menor nível desde janeiro de 2014. No entanto, por causa da crise política, o BC avisou que o ritmo de cortes deve diminuir daqui para frente.

"O Comitê entende que o aumento recente da incerteza associada à evolução do processo de reformas e ajustes necessários na economia brasileira dificulta a queda mais célere das estimativas da taxa de juros estrutural e as torna mais incertas. Estas estimativas continuarão a ser reavaliadas pelo Comitê ao longo do tempo", afirma o BC em nota, e reforçando que cortará menos os juros daqui para frente:

"Em função do cenário básico e do atual balanço de riscos, o Copom entende que uma redução moderada do ritmo de flexibilização monetária em relação ao ritmo adotado hoje deve se mostrar adequada em sua próxima reunião. Naturalmente, o ritmo de flexibilização continuará dependendo da evolução da atividade econômica, do balanço de riscos, de possíveis reavaliações da estimativa da extensão do ciclo e das projeções e expectativas de inflação."

No comunicado, o BC diz que, neste momento, as suas projeções envolvem maior grau de incerteza. O Copom justifica que o fator de risco principal é o aumento das dúvidas sobre a velocidade do processo de reformas e ajustes na economia. "Isso se dá tanto pela maior probabilidade de cenários que dificultem esse processo, quanto pela dificuldade de avaliação dos efeitos desses cenários sobre os determinantes da inflação."

A queda era esperada porque a inflação brasileira está em 3,77% nos últimos 12 meses, reflexo da recessão econômica que o País atravessa. A meta para o ano é de 4,5%, o que dá espaço para o BC cortar ainda mais os juros.

A dúvida dos analistas é até onde o BC tem espaço para continuar a cortar a taxa que funciona como guia para toda a economia. Atualmente, a principal incerteza é a instabilidade do presidente da República, Michel Temer, envolvido nas denúncias que tumultuam o País e, por isso, terá de prestar depoimento aos investigadores da Operação Lava Jato.

Por outro lado, com toda a incerteza, os analistas já apontam uma inflação levemente maior a que era esperada antes tanto neste ano quanto para o ano que vem. A projeção para o Índice de Preços ao Consumidor Amplo (IPCA) nos dois anos ainda está abaixo da meta traçada pela equipe econômica: 3,95% para 2017 e 4,40% para 2018.

Decisão do Comitê de Política Monetária do BC divide a opinião dos empresários

Empresários divergem da decisão do Comitê de Política Monetária (Copom) do Banco Central (BC) de cortar em 1% os juros básicos da economia. Enquanto o presidente da Federação das Indústrias do Estado de São Paulo (Fiesp), Paulo Skaf, avalia que "o BC errou ao não promover um corte mais incisivo da taxa de juros", a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), afirma que o Banco Central "ignorou o aumento das incertezas causadas pela mais nova crise política que o País atravessa no momento". Em nota, a entidade paulista sustenta que "a atitude do Banco Central pareceu um pouco ousada, mesmo que a inflação permaneça em queda e o desemprego siga em níveis elevados".

Em sentido contrário, Skaf, da Fiesp sustenta que "ao não acelerar a queda dos juros, o Banco Central retarda o processo de retomada da economia e da geração de empregos". "Estamos tentando sair da maior crise econômica da história do Brasil e reduzir o desemprego, que já atinge 14 milhões de pessoas."

Alinhada à Fiesp, a Federação das Indústrias do Estado do Rio Grande de Sul (Fiergs) considerou acertada a redução da taxa de juro para 10,25%. "Os fundamentos macroeconômicos permanecem viabilizando o corte dos juros sem o recrudescimento das pressões inflacionárias", observa o presidente da Fiergs, Heitor José Müller. O industrial alerta, porém, para a importância de novas ações do governo federal no sentido de tornar viáveis as melhorias que o País necessita. "A incerteza política demanda cautela. Para que esse processo continue de maneira sustentada, a agenda de reformas deverá prosseguir."

Para o economista André Nassif, professor dos MBAs da Fundação Getulio Vargas (FGV), o Copom foi cauteloso ao reduzir a taxa básica de juros. De acordo com ele, a inflação deve ficar em 3,95%, abaixo da meta de 4,5% fixada pelo Conselho Monetário Nacional para este ano.

"O Banco Central teve precaução por conta do agravamento da crise política, mas qual será o custo dessa ponderação para a dívida pública, já que boa parte dela está atrelada à Selic?", questiona André Nassif.

Quanto as próximas projeções, o economista da FGV diz que o governo deve ser ainda mais cauteloso. "As tensões no campo político devem contaminar também as projeções de queda dos juros nos próximos meses", analisa Nassif.

Fundos ainda ganham da poupança na maioria dos casos

Aplicações em fundos de investimento ganham da caderneta de poupança na maioria das simulações com a taxa básica de juros (Selic) em 10,25% ao ano. Pelas simulações realizadas pela Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), a poupança mantém atratividade em relação a fundos nos casos em que a taxa de administração seja igual ou superior a 2% ao ano, a depender do resgate.

Isso acontece porque a poupança, que rende TR (taxa referencial) mais 6,17% ao ano, é isenta de Imposto de Renda, enquanto os fundos são tributados conforme tabela regressiva que começa em 22,5% e vai caindo até alcançar 15%, para aplicações acima de dois anos.

Segundo os dados da Anefac, a poupança tem rentabilidade maior que os fundos com taxas de 2% ao ano se o resgate do dinheiro ocorrer em até seis meses. Se o saque for entre seis meses e um ano, o ganho da caderneta empata com o dos fundos. Acima desse prazo, a poupança perde. Se a taxa de administração dos fundos superar 3% ao ano, a poupança, com um rendimento mensal de 0,52%, ganha em todos os cenários.

As principais aplicações de renda fixa mantêm atratividade com a Selic a 10,25% ao ano. Com remuneração de 80% do Certificado de Depósito Interfinanceiro (CDI), taxa de juros nos empréstimos entre bancos, o CDB tem rentabilidade de 6,54% em um ano, ante 6,42% da caderneta de poupança.

Se a rentabilidade subir para 90% do CDI, o ganho do CDB vai a 7,40% em um ano. O título bancário tem incidência de Imposto de Renda e também segue tabela regressiva, que começa em 22,5% e vai caindo gradativamente até alcançar 15%. No caso da LCI/LCA (Letras de Crédito Imobiliário e do Agronegócio, respectivamente), a taxa de retorno fica atrativa por causa da isenção de IR para pessoas físicas. Se o investidor conseguir uma taxa de 80% do CDI, a remuneração será de 8,18%. Se a taxa for de 90% do CDI, o retorno sobe para 9,24%.

O Tesouro Selic (título público pós-fixado que segue o juro básico), com custo de 0,3% de custódia e zero de corretagem, tem retorno de 7,96% com resgate em um ano e de 8,46% acima de 24 meses.