Facebook

Facebook Google

Google Twitter

Twitter

Uma decisão do STJ alinha a jurisprudência sobre a tributação de IPI aos interesses da indústria. De um lado, a matéria garante proteção extra à competitividade nacional. De outro, cria uma nova barreira velada ao ingresso de produtos importados no País.

A indústria nacional e os importadores estão em nova rota de colisão. No centro da polêmica, uma decisão do Superior Tribunal de Justiça (STJ), tomada em outubro, estabelece que a cobrança do IPI (Imposto sobre Produtos Industrializados) deverá ser feita em dois fatos geradores no processo de importação de produtos industrializados: no desembaraço aduaneiro e, posteriormente, na revenda dos artigos no mercado interno.

A nova interpretação, decorrente de um recurso apresentado pela Procuradoria-Geral da Fazenda Nacional, altera o entendimento vigente até então, de que a incidência deveria ocorrer apenas em um dos momentos da operação. O tema tem provocado uma batalha de argumentos entre os setores envolvidos, com sustentações plausíveis nos dois lados.

Com base em amplo levantamento, a Federação das Indústrias do Estado de São Paulo (Fiesp) apresentou as armas em defesa do que classifica como a “manutenção da isonomia na tributação”. A entidade, em geral, é contrária a criação de qualquer tipo de imposto e costuma combater ativamente aspectos relacionados à expansão da carga tributária no País.

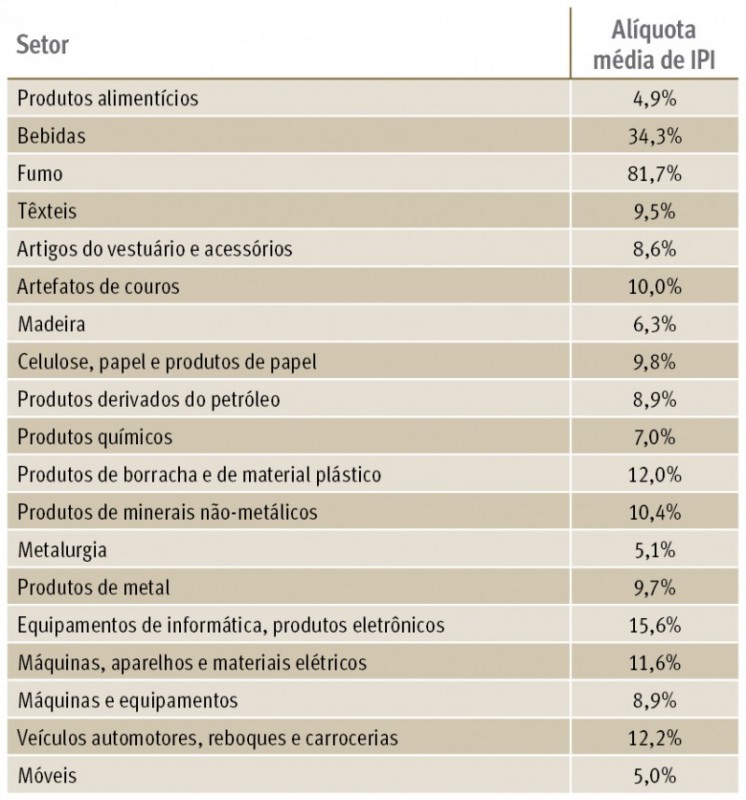

Só que, nesse caso, em específico, se mostrou favorável à criação da taxa adicional. Mas, existem muitas razões capazes de justificar o que poderia ser considerado uma “falta de coerência” da federação paulista. Isso porque o estudo setorial crava em nada menos do que R$ 20 bilhões os eventuais prejuízos para as vendas da indústria nacional – caso prevalecesse a incidência tributária em apenas uma das etapas da importação. Além disso, a Fiesp considera que cerca de 68 mil vagas de empregos estariam sob ameaça. Neste contexto, 19 segmentos da indústria de transformação figuram entre os mais expostos à chamada “concorrência desleal” dos industrializados estrangeiros. Quanto mais alta a alíquota de IPI, maiores os prejuízos associados.

Na outra corrente, há dificuldade em reunir dados capazes de equiparar as grandezas reais propagadas pelos industriais. Entretanto, dois pesos puxam o pêndulo para os importadores. O primeiro é que estimativas preliminares de alguns setores indicam que a composição dos preços ao consumidor final poderá sofrer uma elevação de até 50% com a incidência de uma segunda carga de IPI. É o que deve ocorrer com os vinhos importados, por exemplo, segundo indica a Associação Brasileira dos Importadores e Exportadores de Bebidas e Alimentos (Abba). O fato, de maneira isolada, seria suficiente para caracterizar a criação de uma espécie de barreira “velada” às importações.

Neste caso, o mesmo princípio de “isonomia na tributária” não seria aplicado aos importadores. O setor também empregam um número expressivo de pessoas, que geram renda no País. Esse é um dos pontos de vista da Confederação Nacional do Comércio (CNC).

No entanto, o segundo peso da balança, e talvez o mais grave, é a insegurança jurídica das distribuidoras de produtos importados. Em nove anos, os entendimentos jurídicos sobre essa questão foram alterados em quatro oportunidades pelo STJ. O advogado da Veirano Fabio Basso Barichello explica como funciona na prática. Segundo o especialista, algumas empresas importadoras nunca recolheram o tributo e discutiam o tema somente em ambiente administrativo. Outras, precisaram recorrer às vias judiciais para evitar a segunda cobrança.

Nesses casos, o entendimento que prevalecia, até outubro, era o da 1ª sessão do STJ. A “última palavra” da Corte sobre a matéria, entretanto, não havia sido proferida em forma de Recurso Repetitivo – uma sistemática utilizada para vincular juízes dos tribunais de instâncias menores a uma decisão superior. Agora, o resultado é válido como recurso repetitivo. Ou seja, todos os demais tribunais serão obrigados a aplicar a nova tese.

“Isso não anula a insegurança jurídica, que, mais do qualquer prejuízos setorial, é o que tem pesado nesse tema. Nós (advogados), que precisamos recomendar as ações para os clientes ficamos em uma saia justa. Qualquer orientação pode cair em pouco tempo. O contribuinte, por sua vez, fica literalmente entregue a fatos sobre os quais não tem controle algum. Isso é preocupante”, destaca.

Neste contexto, dados não oficiais apontam para mais de 500 processos em discussão atualmente. Alguns transitando em julgado e com ganho de causa aos importadores. Somente o advogado, Nilton André Vieira, que representou a Athletic Indústria de equipamentos e fisioterapia no julgamento de outubro responde por outras 20 empresas com a mesma demanda. Ele explica que na decisão da 1ª sessão, a composição do STJ não era a mesma do julgamento de outubro. Para Vieira, esse foi apenas um dos “vícios” do processo que alterou radicalmente a visão sobre todos os casos.

Setores mais afetados na indústria de transformação

Temática divide opiniões e acirra debates

O julgamento do Superior Tribunal de Justiça (STJ) sobre o IPI, em outubro, contou com a participação de duas entidades gigantes. Em lados opostos, a Federação das Indústrias do Estado de São Paulo (Fiesp) e a Confederação Nacional do Comércio (CNC) participaram do processo na figura de amicus curiae (amigos da corte) - entidades alheias ao caso, mas que por interesse contribuem com a causa.

A decisão não pôs fim ao duelo de argumentos. O advogado da divisão jurídica da CNC, Fernando Thiago de Mello, explica que a Procuradoria-Geral da Fazenda Nacional, em busca de maior arrecadação, elaborou uma nova tese. "Essa situação representa prejuízo para o comerciante importador. Não temos um número, mas o impacto é visível", destaca, ao argumentar que os produtos se tornarão muito mais onerosos e menos competitivos no mercado nacional.

Mello aponta que a decisão do STJ enseja que a incidência do IPI sobre a revenda do produto passará a ocorrer sobre um fato gerador que, em sua natureza, é de circulação. Neste aspecto, a tributação é de competência estadual, com base no ICMS. "O IPI é de competência da União. Ocorre que a nova tributação, sem que tenha havido um processo de industrialização, o descaracteriza, já que não houve nada que justifique a taxa", defende.

Desse modo, diz Mello, o IPI será cobrado, mas tendo um fato gerador que é de circulação de mercadorias, portanto um fato gerador de ICMS. Para o advogado, a União estaria invadindo a competência dos estados para tributar a circulação de mercadoria via IPI. "Isso é característica de bitributação, vedada pala Constituição Federal", alega, acreditando que essa será uma das teses sustentadas nas novas discussões judiciais. Para que o tema chegue ao Supremo Tribunal Federal (STF), é preciso que se discuta a constitucionalidade da matéria.

O diretor-titular do Departamento de Competitividade e Tecnologia da Fiesp (Decomtec), José Ricardo Roriz Coelho, por sua vez, afirma que a entidade defende a isonomia. "Não se trata de bitributação", assegura. Coelho traça a trajetória das mercadorias para defender o ponto de vista da Fiesp. "O produto, quando chega no porto, recebe as taxas e o IPI. Se analisarmos pelo viés da revenda, percebemos que uma 'perna', que é a do porto até o ponto de venda, não tem incidência de IPI. Já o produto brasileiro sai da indústria, e a empresa que o vende tem o lucro embutido e o frete. O IPI incidirá exatamente sobre a 'perna' que não foi tributada no importado", explica. Quando isso ocorre, afirma Roriz, o importado vendido pelo varejista se torna de 4,2% a 8% mais barato do que o nacional, o que, segundo ele, pode gerar descontos e vantagens competitivas na venda ao consumidor e para ampliar lucros.

Aumento das dificuldades para formar preços deixa compradores em alerta

capa Empresas & Negócios - importação - container 4 - - divulgação freeimages.com

FREEIMAGES.COM/DIVULGAÇÃO/JC

Em 2014, o Brasil voltou a produzir déficit na balança comercial. No ano passado, foram exportados US$ 225,2 bilhões, enquanto as importações somaram US$ 229,1 bilhões. O saldo negativo (US$ 3,9 bilhões) não ocorria desde 2001. No intervalo de 14 anos, as vendas externas cresceram em maior escala do que as compras de importados industriais em oito anos. Mas, a partir de 2006, mesmo com saldos positivos, as importações foram elevadas em seis exercícios fiscais.

Foi assim em 2013, quando as exportações tiveram queda de 0,22% sobre 2012, e as importações cresceram 7,42%. Existe aí o componente cambial que torna mais atrativas as compras externas em determinados períodos. Em 2014, por exemplo, dos US$ 229,1 bilhões importados, 85,8%, ou US$ 196,7 bilhões, foram registrados pelo ingresso dos industrializados importados. Entre eles, o setor de alimentos e bebidas representa 3,5% do total de produtos industrializados, com US$ 6,95 bilhões.

As bebidas são tributadas pelo IPI de 34,3% e sofrerão uma nova carga. Isso representa, segundo o presidente da Abba, Adilson Carvalhal Junior, um acréscimo de até 50% nos preços ao consumidor. Leocir João Vanazzi, sócio da Vinhos do Mundo, destaca a insegurança jurídica gerada pelo processo. "Ainda não sabemos ao certo como ocorrerá a nova cobrança. Ela incidirá, inclusive, sobre o valor já acrescido da primeira carga de IPI?", questiona, de forma irônica, o empresário.

Industriais apostam em maior competitividade

Alta carga tributária do Brasil é apontada como um dos motivos para busca de produtos fora do País

GS1/DIVULGAÇÃO/JC

Entre os produtos industrializados importados, os plásticos representam cerca de 3,1% do total. Na fabricante de brinquedos Xalingo, cerca de 10% do portfólio em oferta vem de outros países, enquanto os 90% restantes são produzidos aqui. Flávio Hass, diretor administrativo-financeiro da Xalingo e vice-presidente regional da Fiergs, explica que a opção é determinante para inibir investimentos. No caso do plástico, qualquer produção demanda aportes pesados em matrizes produtivas. Quando não se tem acesso ao capital, é natural que haja a importação para renovar produtos, realizar lançamentos e testar o mercado.

"Fixamos um limite para isso, e muitas indústrias fazem assim. Agora, boa parte da importação de brinquedos no Brasil é feita por distribuidores, ou seja, intermediários, que têm uma vantagem nesse aspecto. Se nada mudasse, era o que ocorreria", argumenta. Por isso, explica Hass, as federações, mesmo sendo contrárias ao aumento da carga tributária, defendem essa cobrança (de IPI) por uma questão de equivalência de procedimentos. Segundo dados disponíveis no site do Ministério do Desenvolvimento, Indústria e Comércio Exterior (Mdic), a empresa importou entre US$ 1 milhão e

US$ 5 milhões em 2014. De acordo com o industrial, o IPI pago nessas importação pode ser creditado. No caso da distribuidora, não haveria IPI na etapa de comercialização.

US$ 5 milhões em 2014. De acordo com o industrial, o IPI pago nessas importação pode ser creditado. No caso da distribuidora, não haveria IPI na etapa de comercialização.

Por outro lado, Hass considera o IPI um dos "piores impostos" do País, em razão das dificuldades de enquadramento de produtos. "Há uma tabela com milhares de classificações e, às vezes, é preciso descobrir a alíquota correta." Segundo ele, a alta carga tributária faz com que muitas distribuidoras passem a importar. "Isso, na realidade, está tirando a indústria do páreo", complementa.