Facebook

Facebook Google

Google Twitter

Twitter

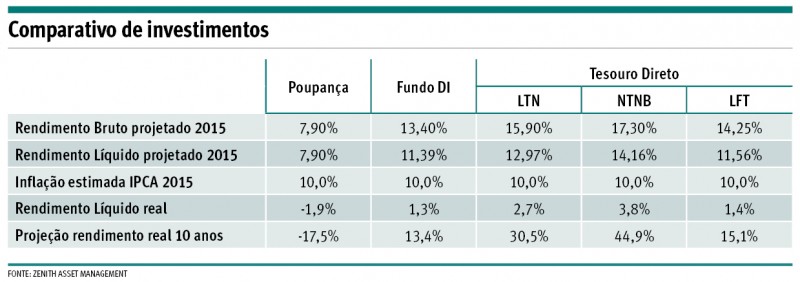

Depois de 12 anos entregando resultados um pouco acima, iguais ou muito próximos da inflação, a poupança deve voltar a registrar rendimento líquido real em terreno negativo perto de 2% em 2015. Com o Índice Nacional de Preços ao Consumidor Amplo (IPCA) rondando a casa de 10% no acumulado deste ano, a desvalorização do dinheiro aplicado nas cadernetas pode chegar a quase 2% no cálculo para 12 meses encerrado em dezembro.

Não é por acaso que até outubro os saques registrados pela poupança superam os depósitos em R$ 57 bilhões. Agora, o saldo em 10 meses já ultrapassa com folga o pior resultado anual da série histórica do Banco Central, registrado em 2003, ano em que a poupança encerrou negativa em R$ 10,424 bilhões.

Quando o assunto é a remuneração, a reprodução do cenário também é semelhante ao de 2002, quando, pela última vez em 12 anos, os rendimentos da caderneta poupança (9,14%) foram inferiores à inflação no período (12,53%).

No entanto, esses não são os únicos ingredientes capazes de turbinar as demais alternativas de investimento disponíveis no mercado nacional. Há outro aspecto responsável por tornar os produtos de renda fixa imbatíveis em 2015. Em julho, após a elevação da Taxa Selic - para 14,25% ao ano - os juros utilizados para remunerar os títulos do Tesouro Direto retornaram ao mesmo patamar de agosto de 2006. A diferença é que, agora, o País detém uma das maiores taxas reais do planeta, com o rendimento associado aos títulos públicos fixados em sete pontos percentuais acima da inflação.

De acordo com a diretora-técnica da Apimec-Sul e gestora da Zenith Asset, Débora Morsch, o fato contribui para a ampliação da dívida pública, mas é uma das saídas encontradas pelo governo para recuperar a confiança dos investidores internacionais depois do rebaixamento da nota de crédito do País pela agência Standard and Poor's. "O risco país está elevado, existe muita desconfiança com o rebaixamento do rating. Tudo isso tem um preço. E, agora, o País terá de pagar a mais para financiar essa dívida", comenta.

Segundo Débora, por outro lado, a perspectiva de inflação em dois dígitos gerou a necessidade de adaptação das expectativas sobre o ganho real. Deste modo, mesmo o rendimento líquido do Tesouro Direto tem sido marcado pela redução das margens projetadas para este ano. Os retornos, medidos pela diretora-técnica da Apimec, ficam em 2,7%, para as LTN (Letras do Tesouro Nacional), 3,8% para NTNBs (Notas do Tesouro Nacional série B) e 1,4% nas LFTs (Letras Financeiras do Tesouro). Todos os percentuais já consideram a tributação específica de cada aplicação. "Para os investimentos o que mudou foi esse cenário de inflação com a poupança ficando muito atrás. Por isso, foi preciso adaptar as expectativas", comenta.

Além disso, a Associação Nacional dos Executivos de Finanças (Anefac), considera que, apenas no mês passado, os Fundos de Renda Fixa apresentaram uma rentabilidade bruta de 1,11% contra uma rentabilidade de 0,68% da Caderneta de Poupança. Em 12 meses, os Fundos renderam 12,77%, ante 7,86% da caderneta.

Débora, entretanto, adverte que é preciso avaliar, sempre, a taxa de administração dos Fundos. Há investimentos que cobram 2%. Nestes casos, também é possível que o aporte não atinja sequer a remuneração equivalente ao IPCA.

Juros geraram fuga do mercado de ações

Outro sinal capaz de traduzir o atual cenário de investimentos é dado pelo mercado de ações. No ano, o Ibovespa, principal índice acionário do País, acumula queda 6,18%. Em 12 meses, o tombo atinge 10,86%. Alguns movimentos considerados atípicos nesse segmento começam a despertar a atenção de quem acompanha de perto o assunto.

Na corretora FN Capital, um estudo realizado dentro do universo de 750 clientes que possuíam 100% de suas aplicações em bolsa revelou que, de maio até o final de setembro, 62% dos investidores aderiram à renda fixa. Em 22% dos casos, revela o diretor de investimentos Paulo Figueiredo, os clientes optaram por liquidar todas as suas posições em ações. A movimentação reduziu de 50% para somente 28% o número de investidores em renda variável da corretora .

Conforme o diretor, o carro-chefe da migração são as debêntures com vencimento em 720 dias. A modalidade foi escolhida por 41% dos clientes em razão da rentabilidade que, atualmente, está em 18,6% ao ano. Na vice-liderança está o Tesouro Direto, escolhido por 33% dos investidores.

Fuga semelhante ocorre nos resgates dos fundos de ações. A diretora-técnica da Apimec-Sul, Débora Morsch, afirma que os fundos de ações que, em 2007 representavam 12% da indústria, hoje em dia possuem participação de apenas 5,4%. Até setembro, as aplicações de R$ 22 bilhões e os resgates de 36,2 bilhões determinam uma captação liquida negativa em R$ 14,2 bilhões - queda equivalente a 7,88%. Parte dessa concentração, comenta Débora, migrou para os fundos de renda fixa, DI e multimercado.

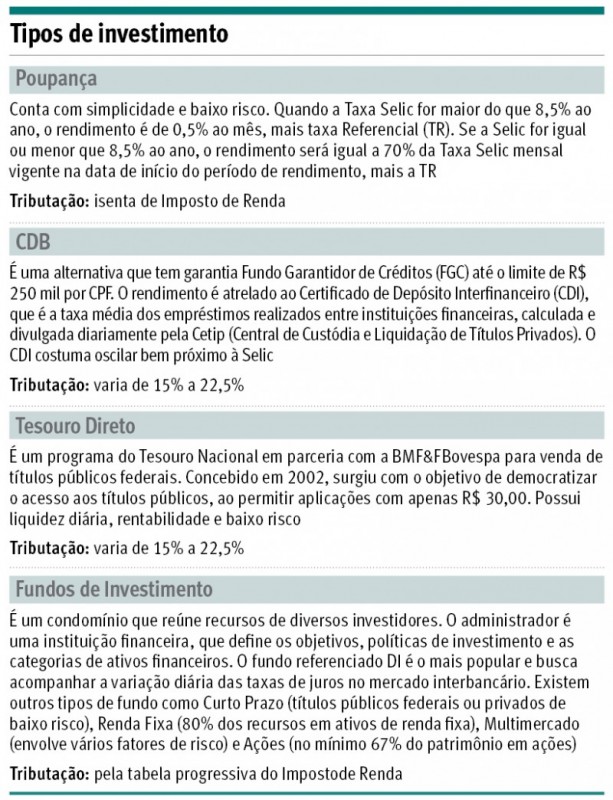

CDB com 76,1% de CDI equipara rendimentos

Um dos concorrentes diretos da poupança, em razão da segurança e da baixa exigência de capital inicial, os Certificados de Depósitos Bancários (CDBs) registraram em setembro a terceira alta consecutiva desde julho e encerraram o mês com volume de R$ 477,6 bilhões, segundo a Cetip. Já o saldo da poupança ficou em R$ 644,048 bilhões no período.

A proximidade dos volumes na avaliação de especialistas está ligada ao perfil dos rendimentos. Isso ocorre porque o CDB é atrelado ao CDI, uma taxa média aplicada aos empréstimos realizados entre instituições financeiras, calculada diariamente pela Cetip, mas com oscilação sempre muito próxima à Taxa Selic (atualmente 14,25% ao ano). Ainda assim, o cálculo da rentabilidade líquida dos investimentos precisa descontar o imposto de renda na fonte. Isso não ocorre com a poupança, isenta de tributação.

Para ajudar na análise das opções, a Cetip desenvolveu uma simulação que compara o desempenho das duas modalidades. No cálculo, é possível conferir que uma remuneração a partir de 76,1% da Taxa DI para os CDB oferece rendimento líquido equivalente ao da poupança, mesmo com o desconto de imposto de renda que incide sobre o CDB. Portanto, qualquer remunerações acima deste percentual da Taxa DI permitirá rendimento superior ao da poupança.

Em prazos maiores, a diferença pode ser ainda mais expressiva, já que o desconto de imposto de renda no CDB segue a tabela regressiva, ou seja, a alíquota fica menor com o passar do tempo, atingindo o mínimo de 15% para recursos resgatados após 720 dias.

Além disso, o investidor deve estar atento a outra diferença entre os investimentos: no CDB, há possibilidade de negociação de taxas de rendimento com a instituição emissora, o que não acontece no caso da poupança, que, por lei, paga o mesmo rendimento em todos os bancos.